Lisez-moi V75

– Sommaire –

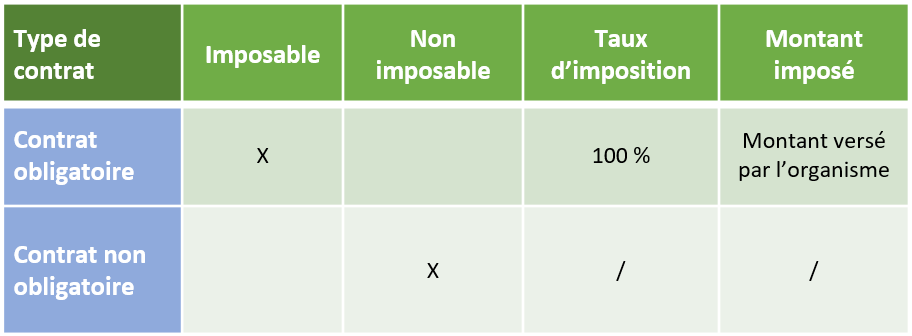

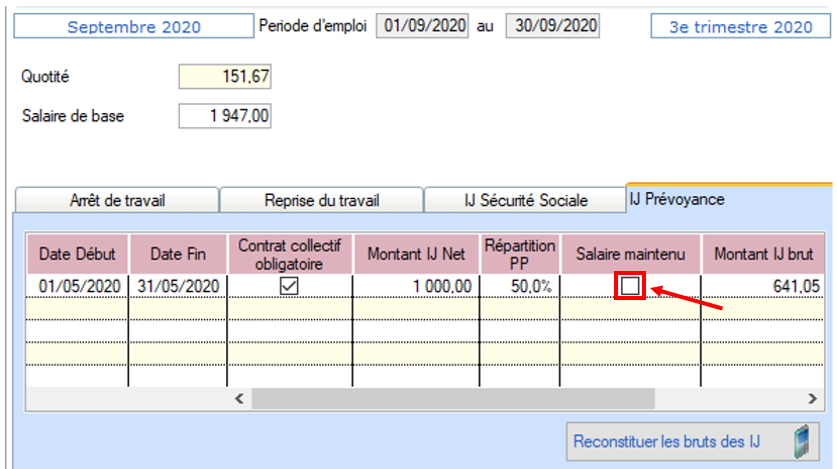

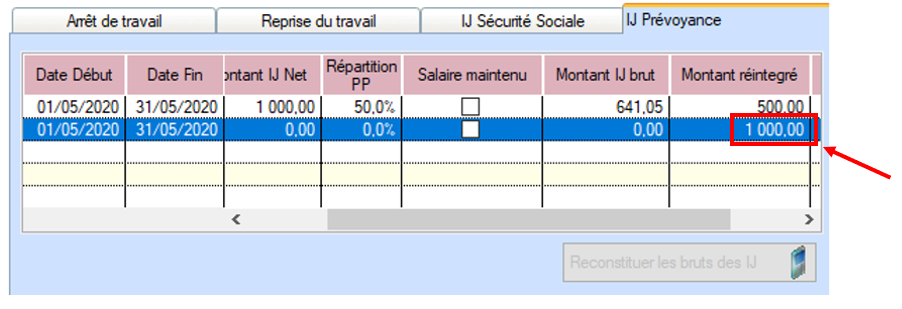

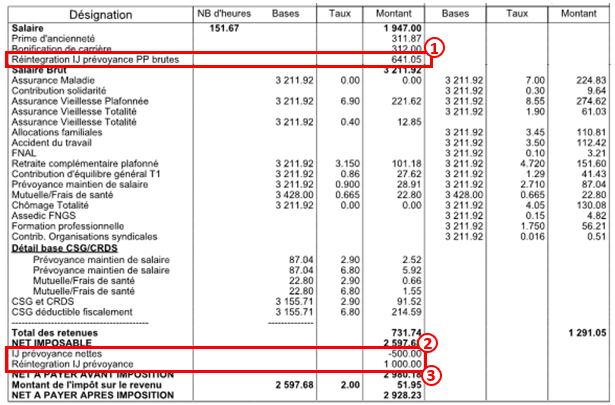

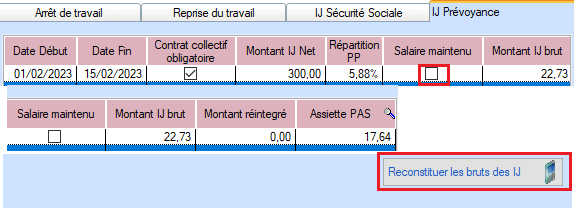

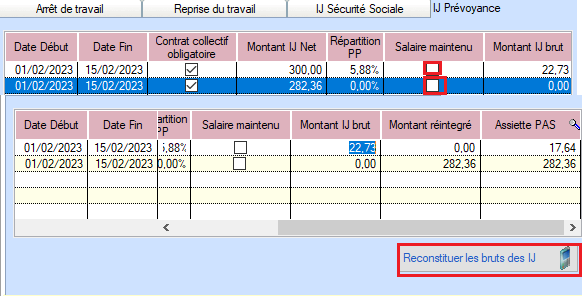

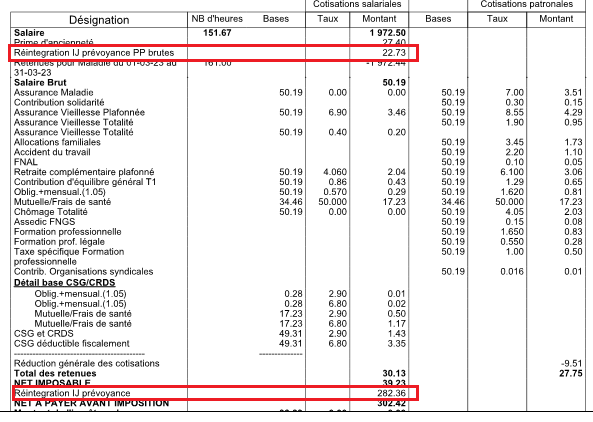

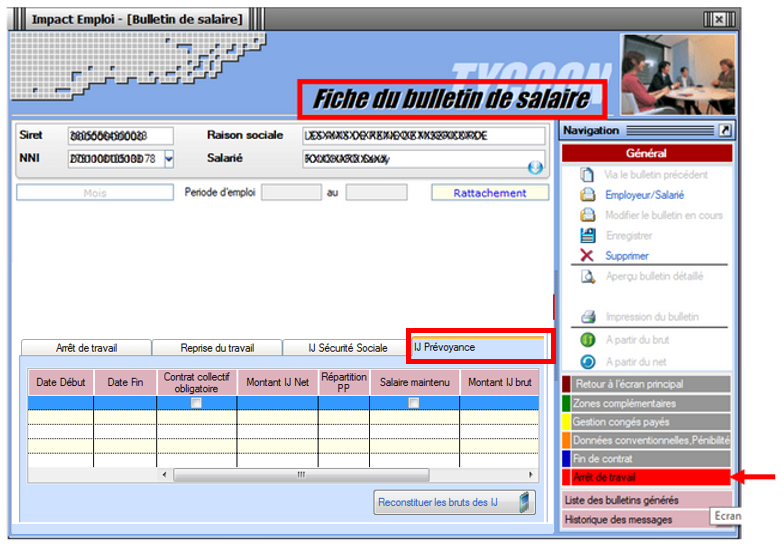

► IJ Prévoyance

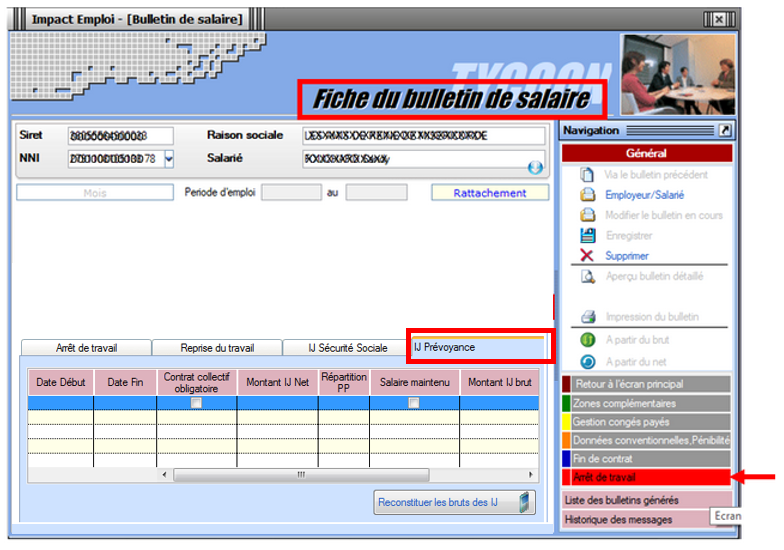

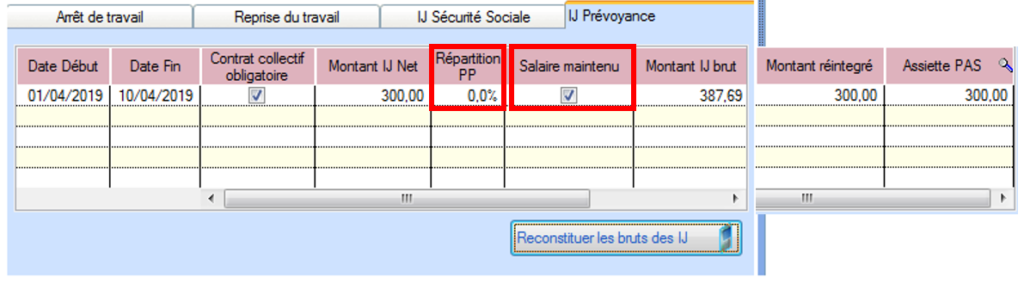

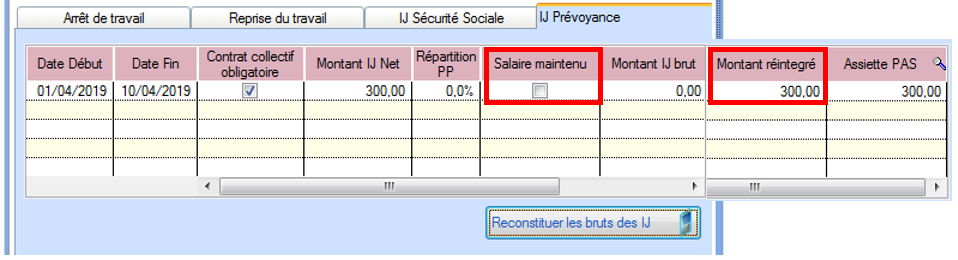

Vous l’attendiez tous, le nouvel onglet de saisie des IJ Prévoyance est disponible !

Il se situe au niveau de la « Fiche du bulletin de salaire », rubrique « Arrêt de travail » :

Retrouvez la fiche pratique relative à leurs modalités de saisie dans votre logiciel ICI !

► DADS-U IRC 2018

Certaines caisses de retraites réclament des DADS-U afin de régulariser des cas trop complexes non pris en compte dans les fichiers DSN.

Merci d’établir une DADS-U 2018 uniquement sur demande de votre caisse de retraite.

Pensez à vérifier votre fichier DADS-U via l’outil de pré-contrôle DADSU-CTL V01X13.

En cas de changement de SIRET, vous devez contacter l’assistance.

► Formation professionnelle

A compter du 1er avril 2019 de les OPCA deviennent OPCO. Vous n’avez rien à faire pour le moment, nous reviendrons vers vous dans une prochaine mise à jour.

► Mise à disposition du service TOPAze

Le service TOPAze a été développé afin de prendre en compte la situation fiscale d’un nouveau salarié ne disposant pas d’un taux PAS valide sans attendre le passage d’une DSN et le retour du CRM Nominatif.

La fiche pratique sur l’utilisation de TOPAze est à votre disposition ICI !

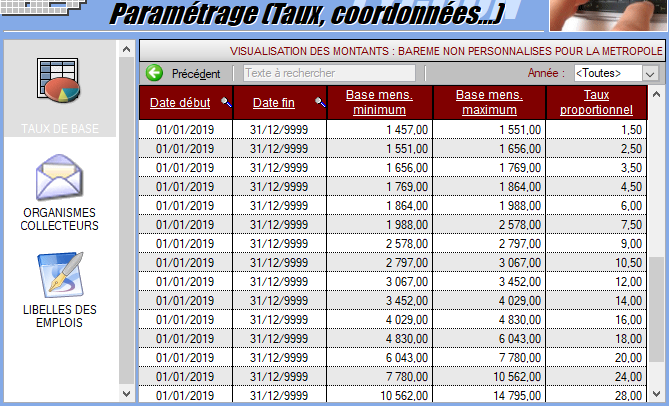

► Consultation des taux barème non personnalisés

Dans l’onglet « Paramétrage (Taux…) », vous avez désormais la possibilité de visualiser les taux barème non personnalisés utilisés dans le cadre du Prélèvement A la Source :

► Nouveau : Fiche navette « Demande de régularisation DSN »

Cette fiche navette est uniquement destinée aux nouvelles demandes de régularisation. Les demandes déjà reçues ont bien été répertoriées et sont en attente de traitement.

Vous souhaitez apporter une modification à un bulletin de salaire mais votre DSN est déposée conforme Net Entreprises et vous n’êtes plus dans les délais pour établir une DSN « Annule et remplace » ? Vous devez donc établir une demande de régularisation.

(Retrouvez si besoin la fiche pratique « Générer une DSN de type « Annule et Remplace »).

Pour préparer au mieux l’intervention de nos techniciens, merci d’utiliser la « Fiche navette – Régularisation DSN ».

Une fois complétée et envoyée, l’équipe technique Impact emploi vous recontactera afin d’établir la régularisation.

Merci de ne pas doubler votre demande avec un message sur l’adresse d’assistance habituelle.

Nous vous remercions de votre compréhension.

► Fractionnement DSN

Pour certains cas liés aux particularité de gestion d’une entreprise ou d’une association, la DSN prévoit la possibilité de déposer des DSN fractionnées pour un même établissement.

Afin d’en savoir plus sur ce dispositif, retrouvez la fiche pratique ICI.

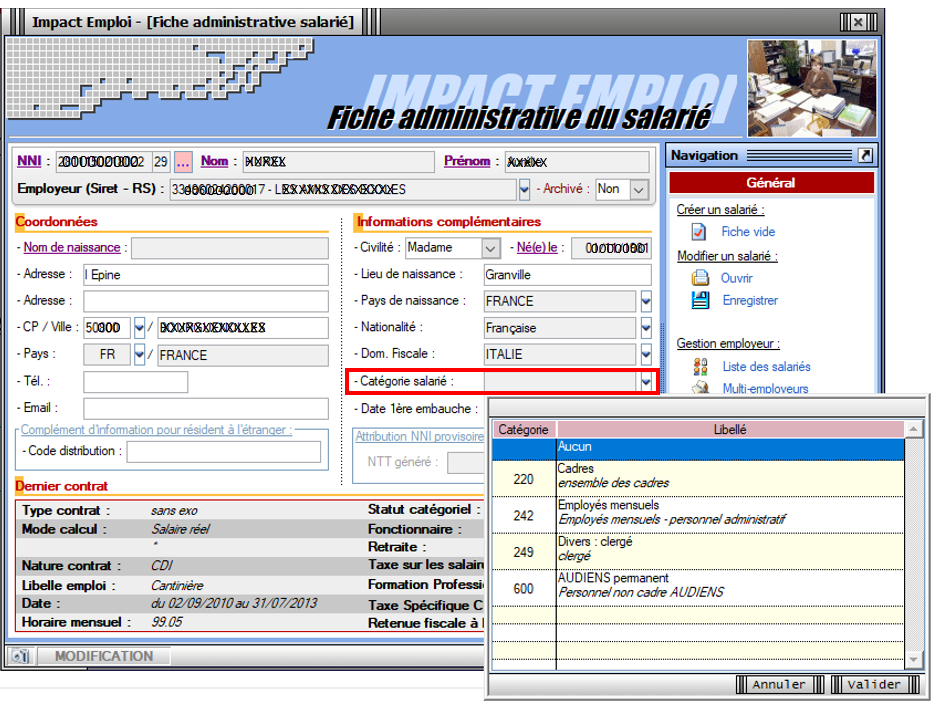

► Fiche salarié : Les bonnes pratiques

Lors de l’enregistrement du contrat salarié, la « Catégorie salarié » n’est pas à renseigner (hormis pour les salariés permanents des employeurs d’artistes) :

► CCN Sport

Au 1er avril 2019, le taux de la prévoyance décès cadre revient à son pourcentage initial, soit 1.5 % au lieu des 1.54 %

► Outils de contrôle DSN-Val

La dernière version de DSN-Val est la 2019.1.2.12

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :

► Comment joindre l’assistance ?

L’unique adresse est : impact-emploi-association@urssaf.fr.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées dans le corps du message.

Un accusé réception vous informera de la prise en compte de votre demande. Le délai de traitement des demandes pouvant varier selon la charge de l’assistance, merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

L’équipe Impact emploi vous remercie !