Fiche Pratique Employeur – Le « taux bureau » devient le « taux fonctions supports »

► Contexte

Vous disposez peut-être d’un taux réduit pour votre personnel administratif : le « taux bureau ».

A compter du 31 décembre 2019(en application de l’arrêté du 15 février 2017 paru au JO le 1er mars 2017), ce « taux bureau » a été remplacé par un nouveau dispositif : le « taux fonctions supports de nature administrative ».

Il est réservé aux entreprises en taux collectif(moins de 20 salariés)et en taux mixte(de 20 à 149 salariés), qu’elles disposent actuellement d’un taux bureau ou non.

Si vous n’êtes pas éligible à ce nouveau dispositif, ou en l’absence de demande de taux fonctions supports, un seul taux (celui de votre activité principale) devient applicable à l’ensemble de vos salariés à compter du 1er janvier 2020.

Pour bénéficier du taux fonctions supports, il faut adresser à votre caisse régionale (Carsat, Cramif, CGSS) ce formulaire dûment complété, ainsi que le plan détaillé de l’implantation de l’établissement concerné par votre demande.

L’application du taux fonctions supports sera effective au 1er jour du mois qui suit la réception de votre demande par votre caisse.

► Emploi du « taux fonctions supports » dans le logiciel

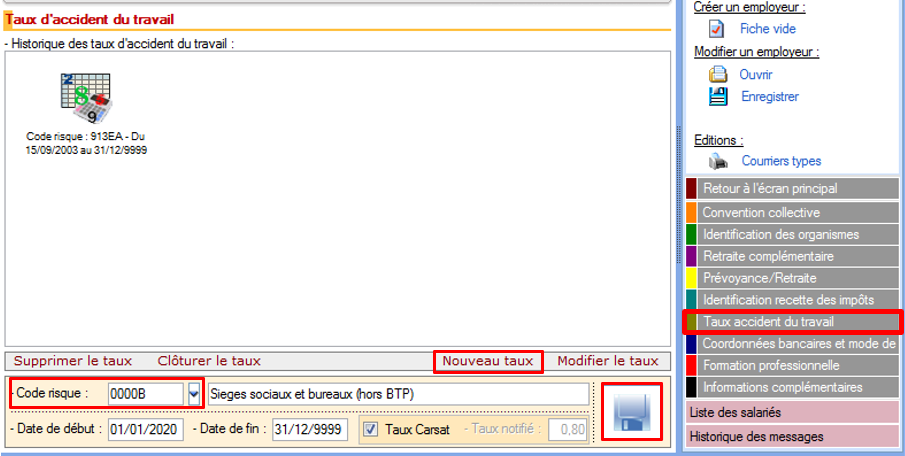

A partir de la « Fiche administrative employeur » :

Dans l’onglet « Taux accident du travail », créez le code bureau en utilisant le code risque «000B» :

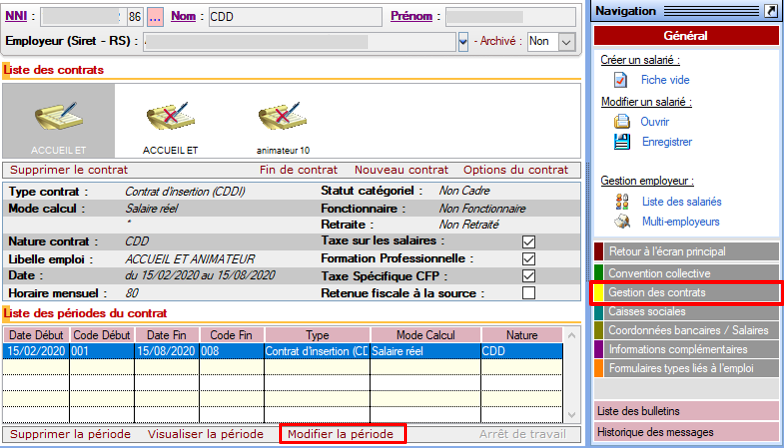

Ouvrez ensuite la« Fiche administrative du salarié » :

Dans l’onglet « Gestion des contrats », sélectionnez le contrat et procédez au changement de code risqueau 31/12/2019 avec l’option « Modifier la période » :

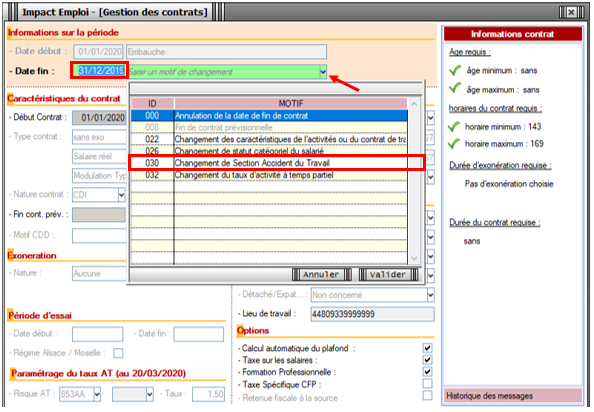

La fenêtre « Gestion des contrats » s’affiche :

Indiquez 31/12/2019 en« Date de fin » ;

Sélectionnez ensuite le motif « 030 – Changement de Section Accident du Travail » à partir de la liste déroulante :

Dans la rubrique « Paramétrage du taux AT », choisissez le code risque AT « 000B » et affectez-lui le risque attendu :

La modification est effectuée, pensez à enregistrer vos modifications.

Dans le cadre de la crise sanitaire du Covid-19, un dispositif spécifique a été mis en place pour encadrer le recours à l’Activité partielle.

Soyez vigilants : Afin d’adapter les mesures en fonction de la crise sanitaire, le cadre législatif du dispositif d’Activité partielle est en constante évolution. Nous vous invitons donc à consulter régulièrement les informations officielles mises à disposition par le gouvernement à partir des liens ci-dessous :

Assurez-vous que vos associations ont bien déposé une demande de chômage partiel sur le portail activitepartielle.emploi.gouv.fr .

ATTENTION ! CHANGEMENTS A COMPTER DE JANVIER 2021

En fonction de la situation de l’association, une nouvelle demande d’autorisation pour la mise en activité partielle des salariés doit être déposée.

Un nouveau décret, publié en date du 24 décembre 2020, vient modifier certaines dispositions de l’activité partielle, notamment la durée maximale d’autorisation d’activité partielle.

A compter du 1er janvier 2021, l’autorisation d’activité partielle sera accordée pour une période de trois mois, renouvelable dans la limite de six mois. Les compteurs commencent à courir à partir de cette date, et ce quelle que soit la date d’autorisation.

► Assujettissement de l’indemnité et du complément d’activité partielle à la prévoyance

A compter de la mise à jour V.3.00.85,Impact emploi vous permet d’assujettir l’indemnité et le complément d’activité partielle aux cotisations prévoyance.

MANIPULATION A FAIRE IMPÉRATIVEMENT DANS LE LOGICIEL :

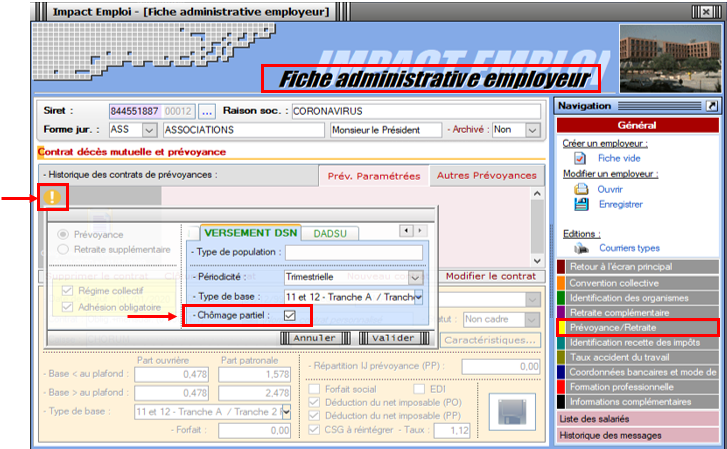

Pour chaque associationayant recours au chômage partiel et ayant de la prévoyance (attention, cela ne concerne pas le régime frais de santé, c’est à dire la mutuelle) , rendez-vous sur la « Fiche administrative de l’employeur » / Onglet « Prévoyance/Retraite« ,

Cliquez sur le point d’exclamation,

Ouvrez l’onglet « Versement DSN«

Cochez la case « Chômage partiel »(pensez à valider l’onglet, enregistrer votre contrat et enregistrer vos modifications au niveau de l’employeur):

Attention : Ne créez pas de nouveau contrat et ne modifiez pas vos contrats de prévoyance !

► Maintien des absences prévues au contrat

Rappel important : Il est indispensable de conserver toutes les absences prévues au contrat sur la période de chômage partiel (congés payés, congé maternité…) afin de ne pas pénaliser le salarié.

► Cotisations CSG/CRDS

A compter de la mise à jour V.3.00.84, le logiciel calcule automatiquement la CSG/CRDS due sur les indemnités d’activité partielle et le complément.

La CSG, la CRDS et la cotisation maladie dues par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Le montant de l’écrêtement est déclaré sur le CTP de déduction « 616 : RR ECRETÊMENT CHÔMAGE« .

► Application dans le logiciel

Procédure à suivre :

1/Calculer votre bulletin habituel pour un mois complet, avec absence avec chômage afin de récupérer le net à payer habituel avant imposition ;

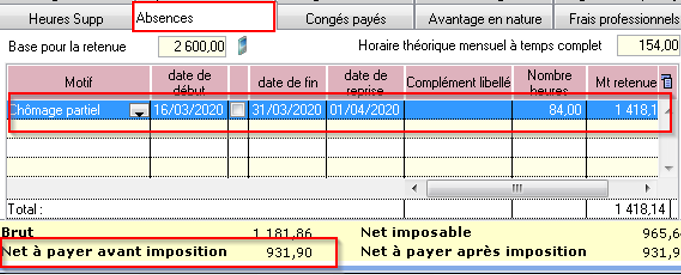

2/ Calculer la rémunération nette versée pour les heures travaillées : Saisir les éléments de la rémunération pour les heures travaillées du mois et l’absence pour chômage partiel, puis calculer le bulletin.

3/ Calculer l’indemnité d’activité partielle brute : Nombre d’heures de chômage partiel x 70% x (rémunération brute habituelle/durée mensuelle contractuelle du salarié)

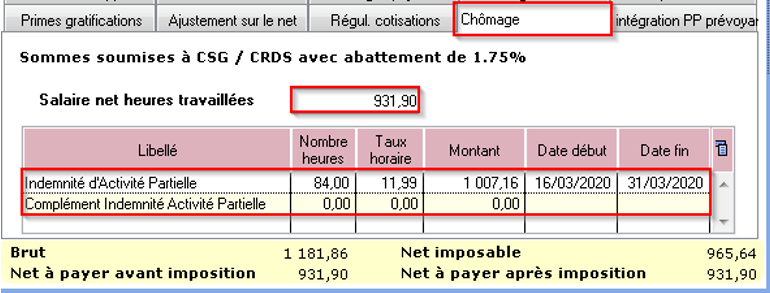

4/ Calculer l’indemnité d’activité partielle nette : Saisir dans l’onglet «Chômage» la rémunération nette versée pour les heures travaillées du mois (calculée au point 2) ainsi que le montant de l’indemnité et du complément si besoin.

Attention ! A compter du 1er mai 2020 la part de l’indemnité complémentaire versée au-delà de 3.15 smic horaire est assujettie aux contributions et cotisations sociales.

► Calcul du complément à l’indemnité d’activité partielle dû pour les salariés rémunérés autour du SMIC

Règle :

La loi prévoit le versement d’un complément qui garantit au salarié une rémunération mensuelle minimale (RMM), calculée par référence au smic et en fonction de la durée légale du travail.

Calcul du complément à verser :

Complément = Net habituel – Rémunération nette versée pour les heures travaillées – Indemnité d’activité partielle brute

Important : La somme de l’indemnité et du complément de l’indemnité rapporté au nombre d’heures chômées ne doit pas être inférieur à 8.11 euros.

Particularité des contrats CEE, contrats pro et apprentis : Ne pas tenir compte de la limite des 8.11.

Pour les périodes d’activités à compter du 1er mai 2020: Lorsque la somme de l’indemnité légale d’activité partielle et/ou du complément versé par l’employeurest supérieure à 3,15 SMIChoraire(soit 70 % de 4,5 SMIC = 32.29 € par heure indemnisable), la part de l’indemnité complémentaire versée au-delà de ce montant est assujettie aux contributions et cotisations sociales.

Dans Impact emploi, le montant soumis à cotisations est à saisir sur la ligne « Indemnité/complément soumis à charges » du bulletin de salaire.

Pour vous guider, un cas pratique de cet assujettissement (cas n°6) est détaillé ci-dessous .

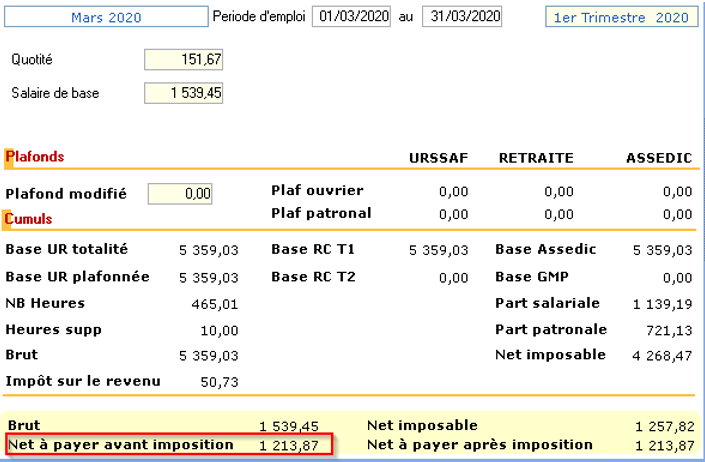

1- Calcul du net à payer habituel avant imposition :1213.87(salaire brut 1539.45)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 551.77(voir point n°2 de la procédure)

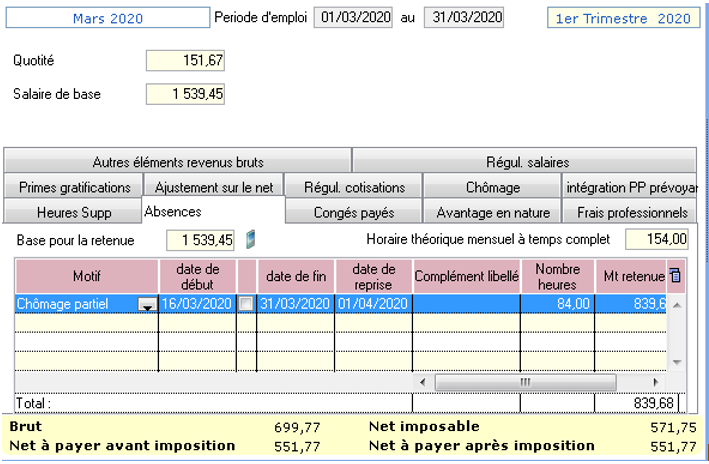

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (1539.45/151.67) x 70% = 596.40

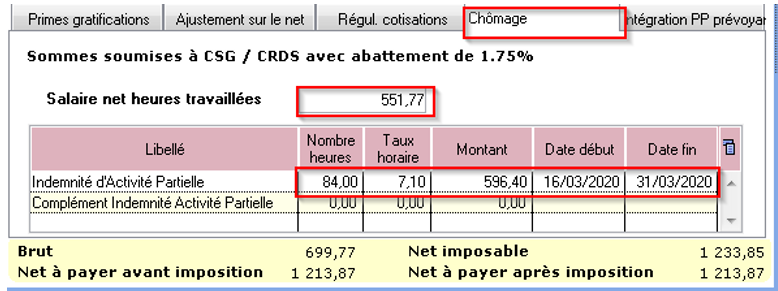

4- Cotisation CSG/CRDS :

Règle : Comme 596.40 < 1539.45 – 551.77 = Alors la CSG/CRDS est exonérée en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

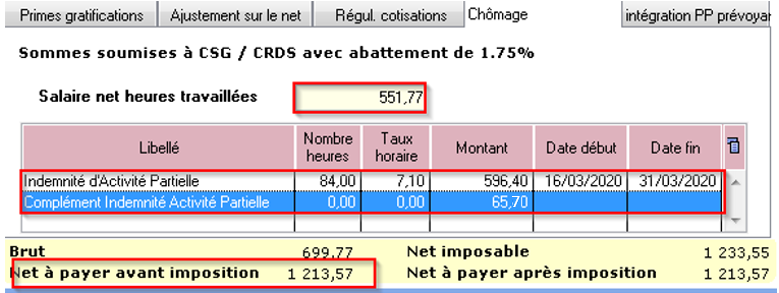

5- Compléter le montant de l’indemnité avec le « Complément Indemnité Activité Partielle » (Rémunération Minimum Garantie) non soumis à CSG/CRDS car le salarié est rémunéré au SMIC :

Règle : Net habituel – rémunération nette du mois – indemnité d’activité partielle = Complément

1213.87 – 551.77 – 596.40 = 65.70

Le net habituel est garanti : 1213.87

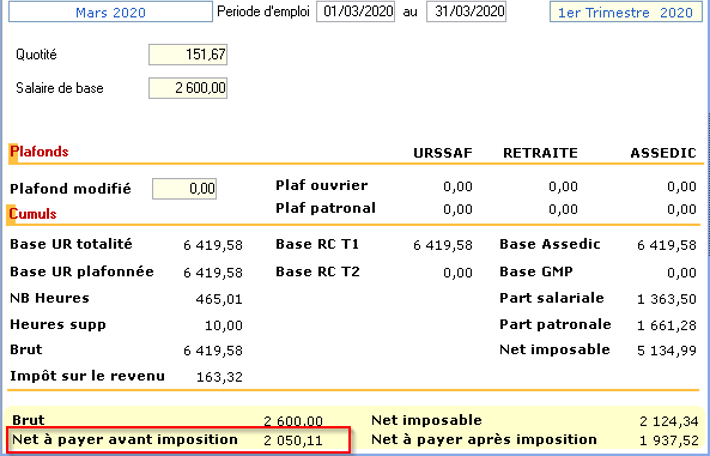

► Cas n°2 – CSG/CRDS due

1- Calcul du net à payer habituel avant imposition : 2050.11(salaire brut 2600)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 931.90(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

84 x (260.00/151.67) x 70% = 1007.16

4- Cotisation CSG/CRDS :

Règle : Si Salaire net HT + Somme des indemnités nettes > SMIC mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS en totalité

Comme 931.90 + (1007.16 x 0.9341275) > 1539.45 = Alors la CSG/CRDS est due en totalité

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

Si l’employeur verse un complément d’indemnité d’activité partielle, il sera aussi soumis à la CSG/CRDS.

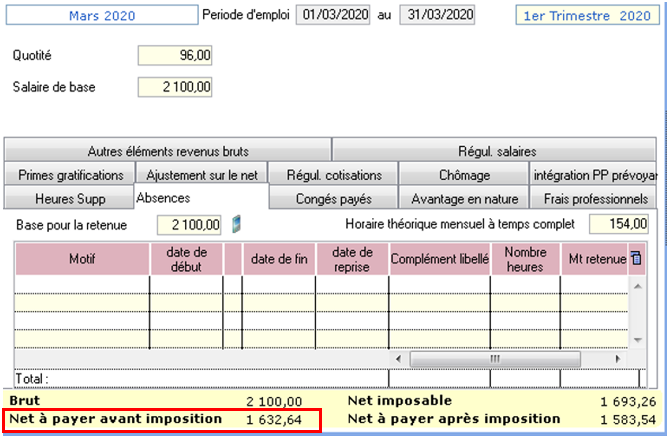

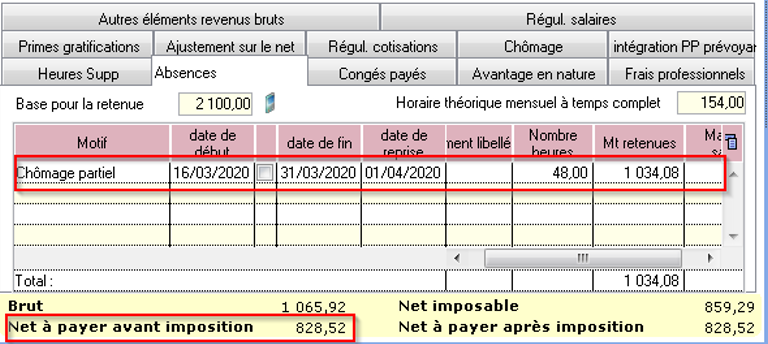

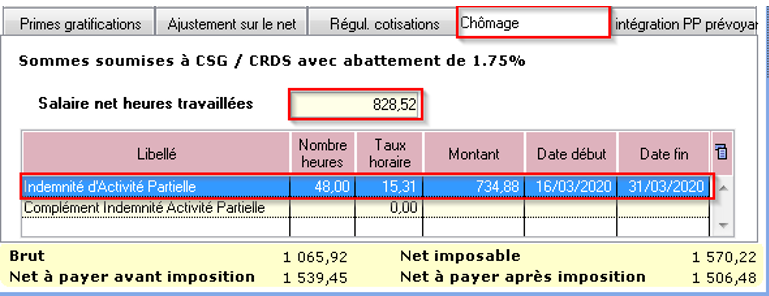

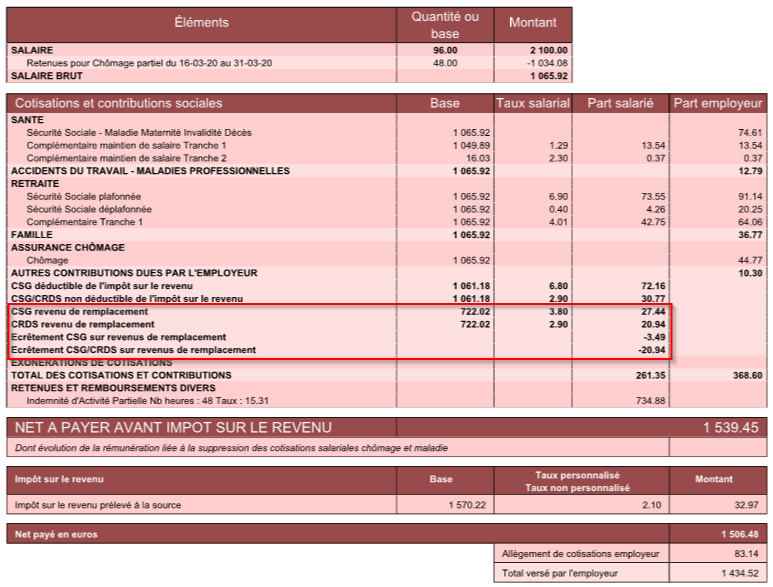

► Cas n°3 – Écrêtement

1- Calcul du net à payer habituel avant imposition : 1632.64(salaire brut 2100)

2- Calcul de la rémunération nette versée pour les heures travaillées sur la période : 828.52(voir point n°2 de la procédure)

–> Saisir l’absence pour motif « Chômage partiel »(date de reprise = 1er jour du mois suivant) :

3- Déterminer le montant de l’indemnité d’activité partielle brute(point n°3 de la procédure):

48 x (2100/96) x 70% = 735

4- Cotisation CSG/CRDS :

Rappel : La CSG, la CRDS et la cotisation maladie due par les salariés non-résidents fiscaux en France sont écrêtées, si ce prélèvement a pour effet de réduire le montant net de l’allocation, éventuellement cumulé avec une rémunération d’activité, sous le smic brut.

Règle 2 : Si Salaire net HT + Somme des indemnités nettes < Smic mensuel brut = Alors les indemnités sont assujetties à la CSG/CRDS avec écrêtement

Comme 828.52 + (735 x 0.9341275) < 1539.45 = Alors la CSG/CRDS sera écrêtée pour que le net ne soit pas inférieur au SMIC brut

–> Saisir le salaire net des heures travaillées dans l’onglet « Chômage » :

>Bulletin obtenu :

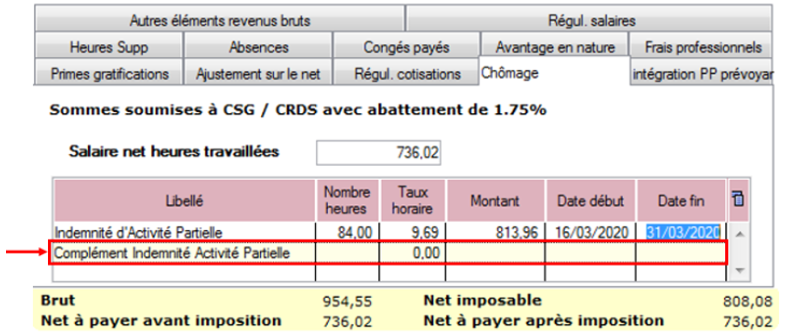

► Cas n°4 – Maintien à 100 % de la rémunération :

Un complément à l’indemnité peut être ajouté par l’employeur pour maintenir la rémunération à 100% de son salarié.

Ce complément est soumis au même régime de cotisation que l’indemnité d’activité partielle.

–> Son montant est à saisir au niveau de la ligne « Complément Indemnité Activité partielle » :

► Cas n°5 – Intermittents du spectacle

Règle : Pour les travailleurs mentionnés aux articles L. 7121-2 et suivants, L. 7123-2 à L. 7123-4 , L. 7123-6 et L5424-20 du code du travail, le nombre d’heures non travaillées retenu pour le calcul de l’indemnité et de l’allocation d’activité partielle correspond :

à 7 heures par cachet contractuellement programmé, mais non réalisé en raison d’une annulation liée à l’épidémie de Covid-19

dans la limite de 7 heures par jour de travail pour les travailleurs auxquels le cachet n’est pas applicable.

A compter du 6 mai 2020, le décret autorise le franchissement de ce plafond journalier dans la limite de 35 heures par semaine.

Ainsi, les heures journalières pour les techniciens sont désormais déplafonnées.

Si le contrat de travail initial prévoyait 10 heures par jour et que le spectacle est annulé, l’employeur peut déclarer 10 heures par jour au lieu de 7 heures, mais toujours dans la limite de 35 heures hebdomadaires.

Détail du cas : Cachet 1 jour 300 €

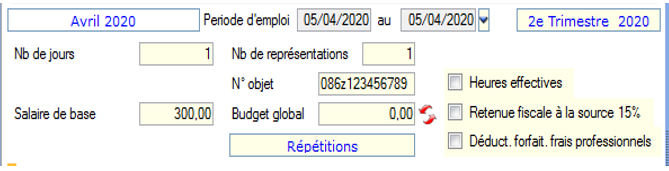

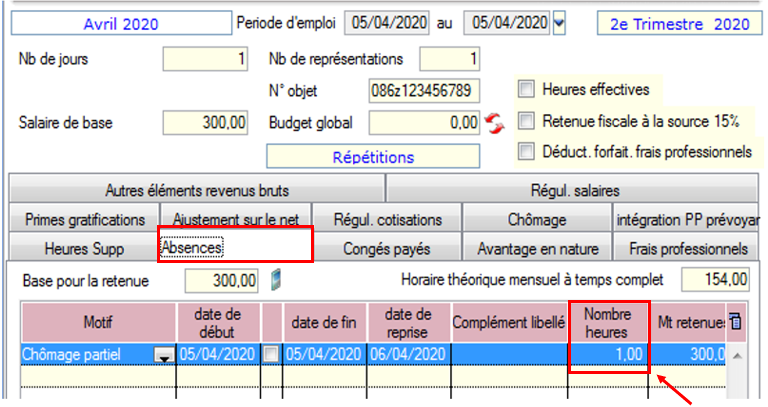

Dans l’onglet « Absence », lors de l’enregistrement de l’absence pour chômage partiel, indiquez le nombre de cachets dans « Nombre heures« :

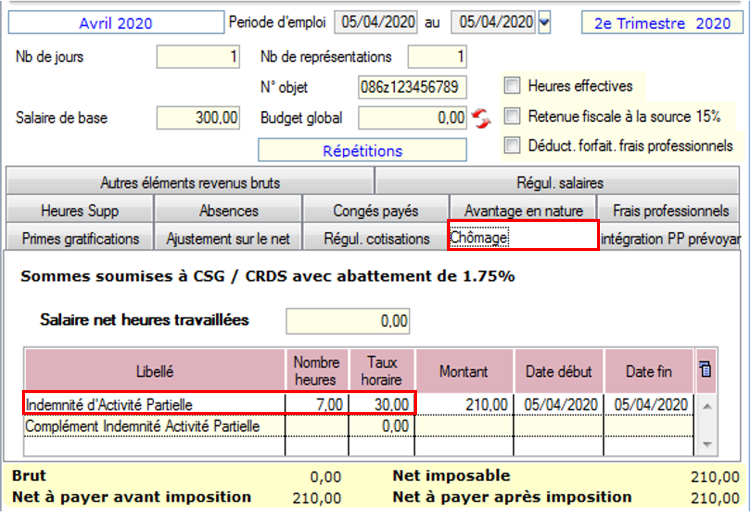

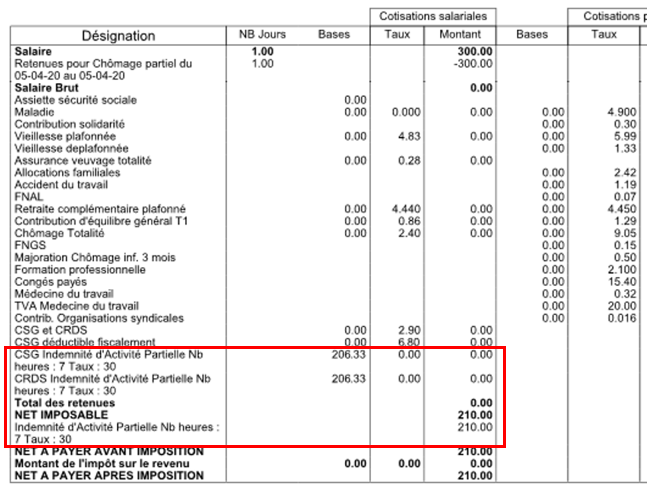

Dans l’onglet « Chômage », indiquez 7 heures pour un cachet et 70 % du montant initial du cachet :

300 x 70 % = 210€ ce qui donne un taux horaire de 30€

>Bulletin obtenu :

L’indemnité chômage n’est pas soumise à CSG/CRDS car < SMIC brut temps plein de 1539.45 €

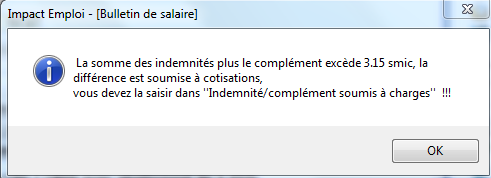

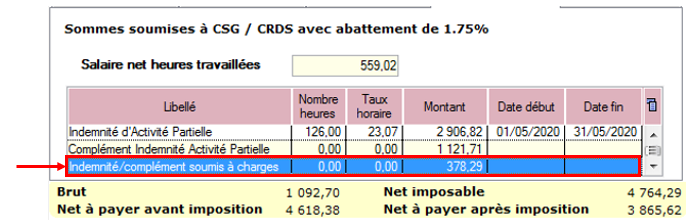

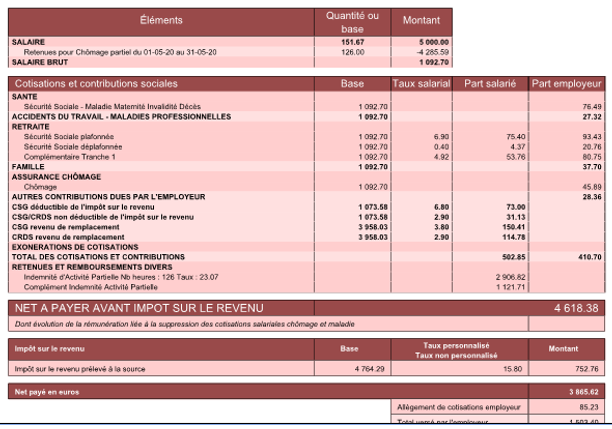

► Cas n°6 – Limite de 3.15 smic pour l’exonération de cotisations sociales des indemnités d’activité partielle

Détail du cas :

Salarié temps plein : salaire5000 € Absence pour chômage partiel tout le mois de mai, soit : (21 jours x 7 = 147 h de travail) – 3 jours fériés = 126 heures chômées Indemnités chômage 70 % => 5000/151.67 x 126 x 70% = 2906.82 € Versement complément employeur = 1500 €

Lors de la saisie, le message ci dessous apparaît précisant que la somme de l’indemnité chômage et/ou du complément employeur est supérieure à 3.15 smic :

3.15 smic = (126 x 10.25) x 3.15% soit 4068.23

Selon la règle, étant donné que 2906.82 + 1500 = 4406.82 > 4028.53, alors la différence, soit 378.29 € est soumise à charge dans cet exemple.

La partie supérieure de l’indemnité complémentaire doit donc être soumise à cotisations et par conséquent, saisie sur la ligne spécifique « Indemnité/complément soumis à charges » de l’onglet « Chômage » :

>Bulletin obtenu :

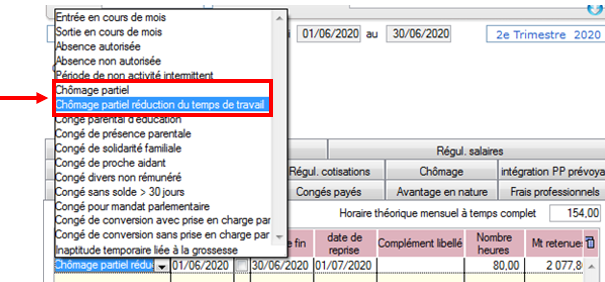

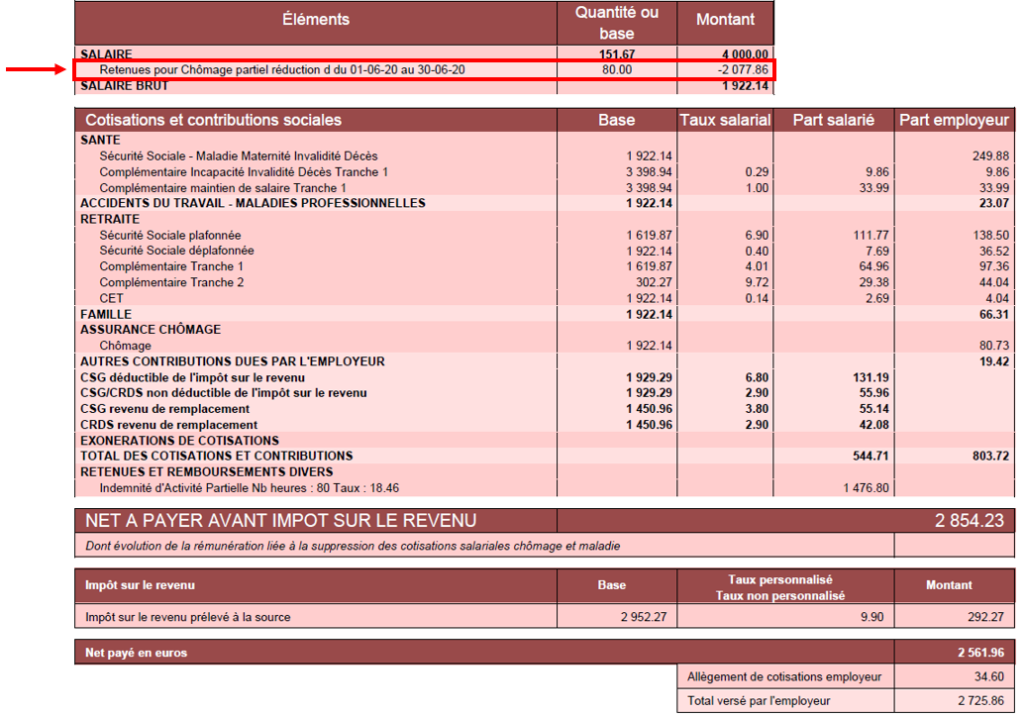

► Cas n°7 – Activité partielle et réduction du temps de travail

Afin de vous permettre de gérer les absences d’activité partielle avec une réduction du temps de travail, l’onglet « Absences » propose 2 motifs d’absence :

Le motif « Chômage partiel » : à utiliser dans le cadre d’une fermeture totale de l’association

Le motif « Chômage partiel réduction du temps de travail » : à utiliser dans le cadre d’une réduction du temps de travail du salarié compensée par du chômage partiel

Détail du cas :

Du 1er au 30 juin 2020, un salarié est placé en « chômage partiel » (sans rupture du contrat) par son employeur : l’activité de l’entreprise n’est pas interrompue.

Durant ce mois, l’individu travaille tous les jours mais réalise 80 heures de travail réelles au lieu des 151.67 heures habituelles.

>Calcul du plafond:

Plafond x (durée contractuelle – heures de chômage partiel/ durée entreprise)

Ce plafond s’applique à toutes les cotisations hors cotisations prévoyance pour lesquelles les heures ou les absences de chômage partiel ne sont pas prises en compte. En cas de combinaisons avec un autre type d’absence (maladie…), le plafond sera de nouveau proratisé en fonction du nombre de jours de la période d’emploi.

>Bulletin obtenu :

Transfert ou mutation de salariés

Fiche Pratique – Salarié : Transfert ou mutation de salariés

► Contexte

Retrouvez dans cette fiche pratique la procédure de transfert ou de mutation des salariés d’une de vos associations vers une autre association, gérée ou non via Impact emploi association.

► Détail des cas de transfert ou de mutation

Détail des associations utilisées dans la procédure :

A00001 : Association existante dans IEA ASiège : Association siège de A00001 ABIS : Association A00001 (après changement d’adresse et de NIC) B00001 : Association

La procédure est proposée pour un salarié Y. Ce salarié est salarié de l’association A00001. Si plusieurs salariés sont concernés, il faut suivre la procédure pour chaque salarié concerné.

Détail des cas rencontrés :

A – Le salarié Y de l’association A00001 est transféré dans l’association B00001 B – Le salarié Y de l’association A00001 est transféré dans l’association ASiège C – Le salarié Y de l’association A00001 est transféré dans l’association ABIS

Attention :Le cas C n’est pas un cas de transfert : La procédure suivante ne doit pas être utilisée dans ce cas (la procédure à utiliser est la procédure de changement de NIC d’une association). Dans ce cas, tous les salariés de l’association (A00001) seront rattachés automatiquement au nouveau SIRET (ABIS).

Si l’association d’accueil est gérée par un autre tiers Impact Emploi : Transmettre un message à l’assistance en mettant en objet : « Transfert d’association chez un autre tiers »

Si l’association d’accueil n’est plus gérée dans Impact Emploi : Transmettre à l’assistance les informations nécessaires (N° de contrat…)

► Procédure répondant aux cas A et B

ADMINISTRATIF / BULLETIN DE SALAIRE

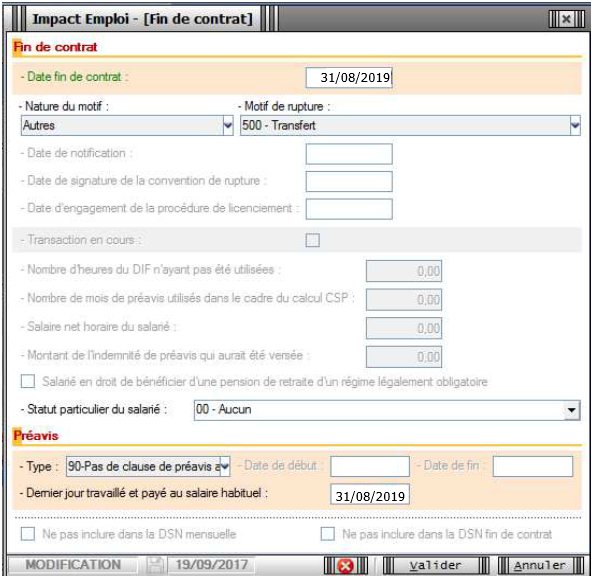

1/ Avant de saisir le bulletin d’août 2019 :

Dans l’association A00001, pour le salarié Y, à partir de la Fiche administrative du salarié, onglet Gestion des contrats, effectuer une Fin de contrat :

Saisir la date de fin de contrat « 31/08/2019 »

Choisir la nature du motif « Autre » et le motif de rupture « 500 – Transfert » :

2/ Saisissez le bulletin d’août 2019

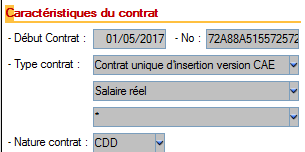

3/ Récupérez le N° de contrat « 72A88A515572572A8185 » du salarié Y dans l’association A00001 en cliquant sur « visualiser la période » :

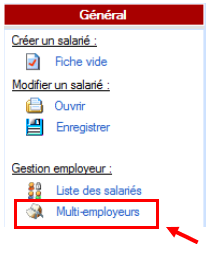

4/ Dans l’association B00001 :

Créez le salarié Y en utilisant l’option « Multi-employeurs » pour le rattacher à l’employeur B00001 :

A partir de l’onglet « Gestion des contrats » de la Fiche administrative du salarié, saisissez un « Nouveau contrat » ;

Cliquez sur « Oui » (cas de mutation)

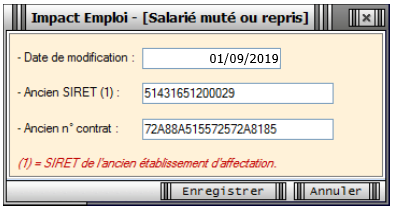

Saisissez la date de modification « 01/09/2019 », l’ancien SIRET « SIRET A00001 » et l’ancien N° de contrat « 72A88A515572572A8185 »

Saisissez le contrat du salarié Y et l’ensemble des données administratives ;

Saisissez le bulletin de septembre 2019.

DSN

1/ Pour l’association A00001 : Les données du salarié Y sont transmises dans la DSN du mois d’août 2019 sans bloc 62 « Fin de contrat »

2/ Pour l’association B00001 : Les données du salarié Y seront transmises à partir de la DSN du mois de septembre 2019

Niveau de formation des salariés en contrat d’insertion (CDDI)

Fiche Pratique – DSN : Niveau de formation des salariés en contrat d’insertion (CDDI)

► Contexte

Le niveau de formation des salariés en contrat d’insertion (CDDI) doit être transmis via la DSN.

Tout employeur devra donc renseigner le niveau de formation de ses salariés en contrat d’insertion (CDDI).

► Saisie du niveau de formation dans le logiciel

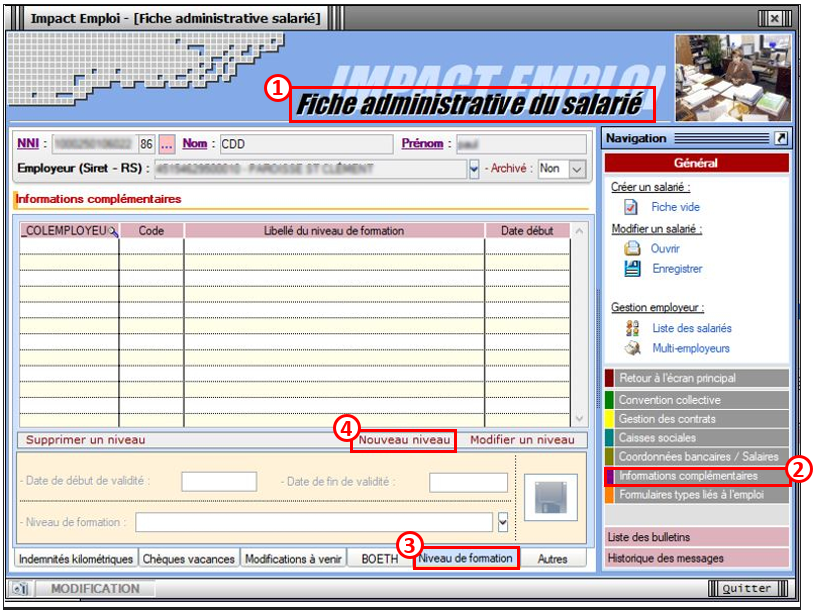

Le niveau de formation des salariés en contrat d’insertion se saisit au niveau de la Fiche administrative du salarié :

Ouvrez la « Fiche administrative du salarié »(1) (par double clic sur le salarié) ;

Cliquez sur la rubrique « Informations complémentaires »(2) ;

Sélectionnez l’onglet « Niveau de formation »(3) ;

Cliquez sur « Nouveau niveau »(4) :

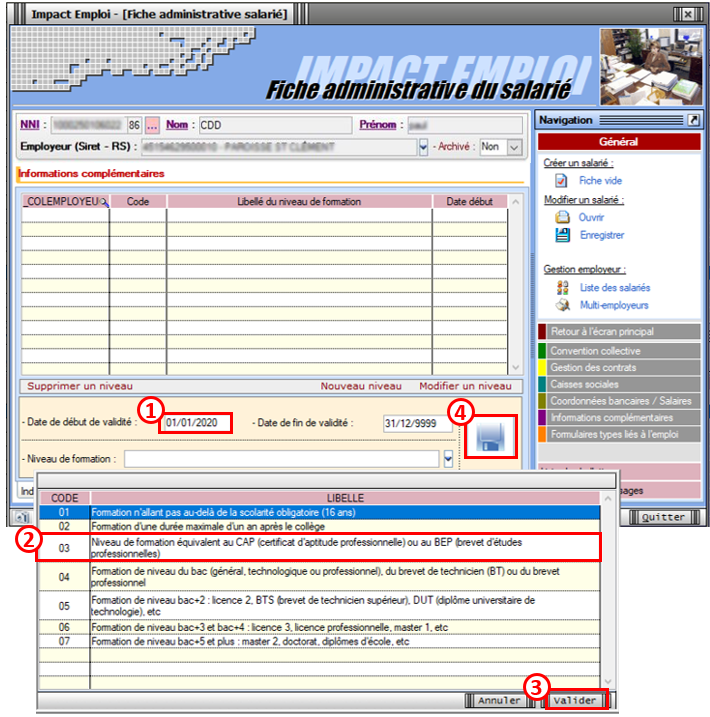

Renseignez la « Date de début de validité » (si le contrat est en vigueur au 01/01/2020, renseigner cette date / Si le contrat débute après le 01/01/2020 : saisir la date de début de contrat) (1) ;

Sélectionnez le niveau de formation du salarié dans la liste déroulante (2) ;

Validez(3), puis Enregistrez l’information (4) :

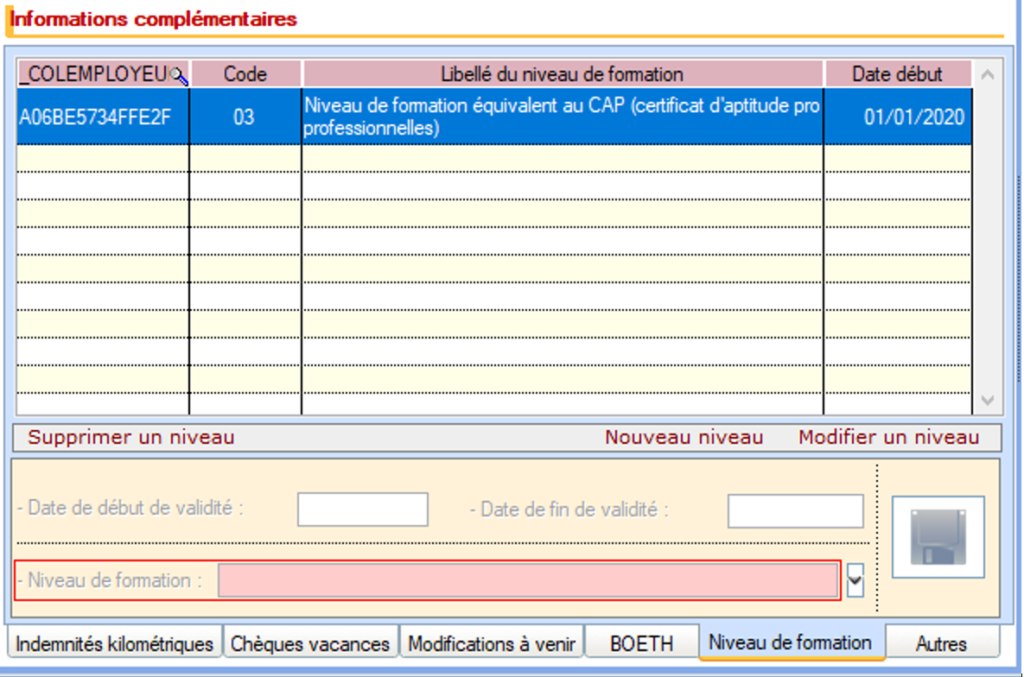

Le niveau de formation enregistré est ainsi reporté dans la rubrique « Informations complémentaires » :

Pensez à enregistrer vos modifications au niveau de l’onglet « Général » de la fiche administrative du salarié :

Clôture d’exercice

Fiche Pratique – Paramétrage : Clôture d’exercice

► Contexte

Vous pouvez clôturer une année au niveau d’un dossier : cette opération est appelée « clôture d’exercice« .

La clôture d’exercice a pour objectif de rendre plus performante l’application, notamment au niveau du calcul des bulletins et des déclarations, en exportant les informations clôturées vers d’autres tables.

Les éléments des années clôturées restent aisément accessibles et consultables, et sont non modifiables.

Attention : Prérequis à la clôture d’exercice

Avant de lancer la clôture d’un exercice, il est obligatoire de faire une sauvegarde. Une fois la sauvegarde faite, nous vous demandons de repousser d’au moins deux jours toutes les sauvegardes paramétrées ;

Impact Emploi doit être fermé sur tous les postes et être relancé uniquement quand la clôture est terminée ;

la clôture d’un exercice est une opération qui peut durer plusieurs heures (environ 10 bulletins sont traités à la minute) ;

Par conséquent, pour des grosses bases : Ce traitement doit être lancé IMPÉRATIVEMENT le soir sur le poste serveur à l’aide du centre de maintenance. Celui-ci doit donc rester allumé le temps du traitement (donc la nuit, pour les clôtures lancées le soir avant le départ du bureau)

► Procédure

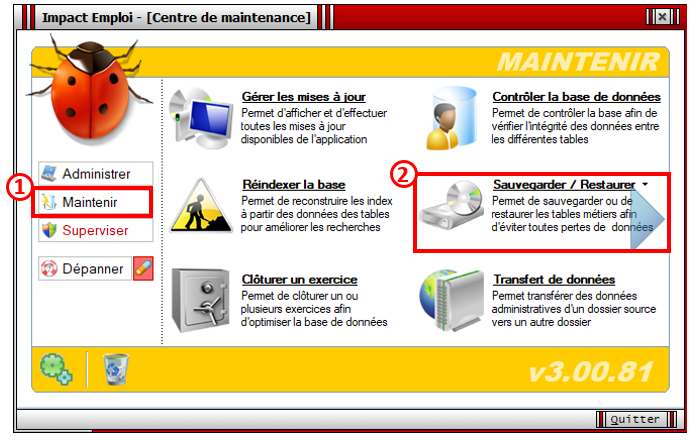

La clôture d’exercice s’exécute via le centre de maintenance d’Impact emploi :

Cliquez sur l’onglet « Maintenir »(1), puis sur « Sauvegarder / Restaurer »(2) :

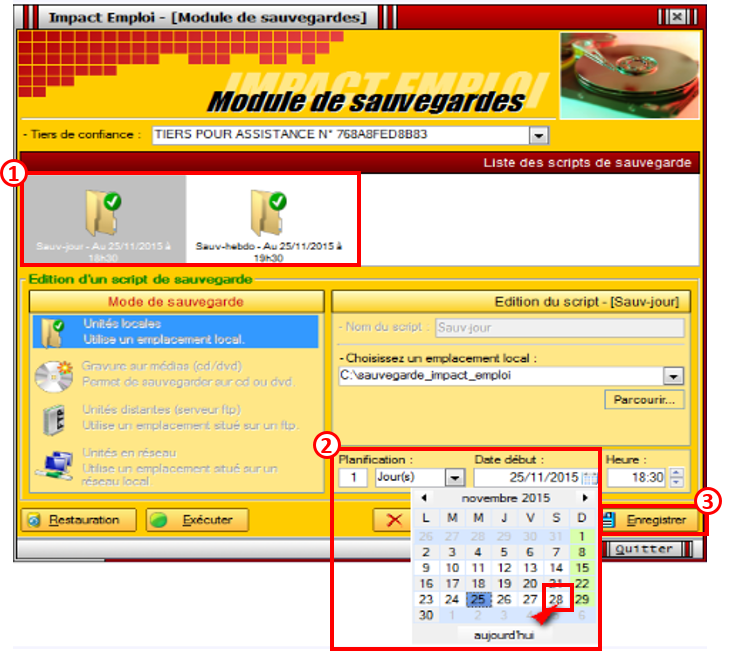

Sélectionnez tous les scripts de sauvegarde (1) ;

Repoussez la date d’exécution automatique de 2 ou 3 jours(2) ;

Enregistrez(3) :

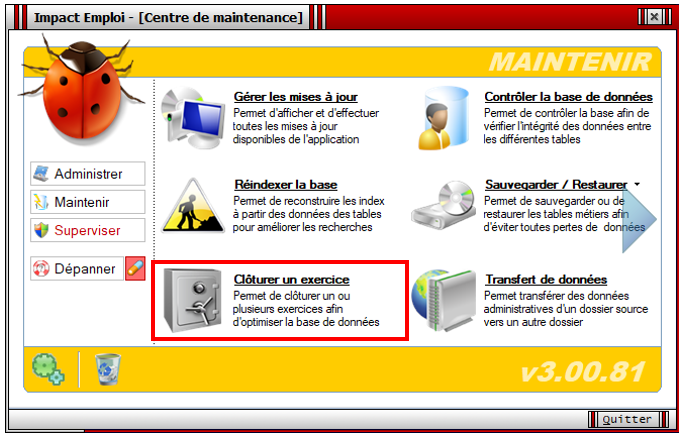

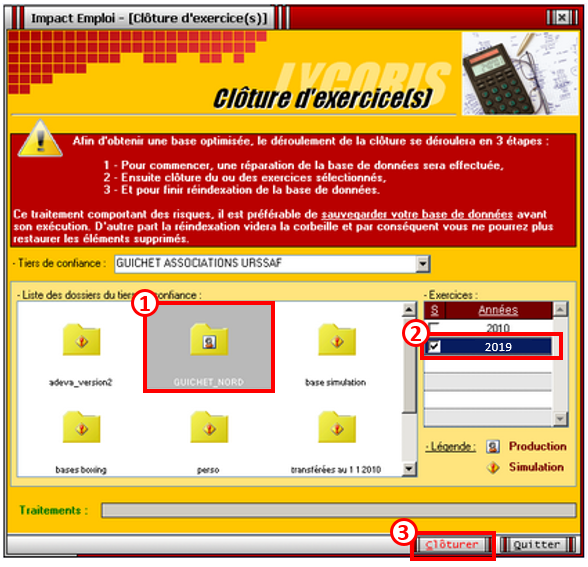

Revenez ensuite à l’écran d’accueil du centre de maintenance et sélectionnez « Clôturer un exercice »:

Sélectionnez le dossier souhaité dans la liste des dossiers du tiers (1) ;

Choisissez sur la droite de l’écran, l’année (exercice) à clôturer (2) ;

Puis cliquez sur « Clôturer »(3) :

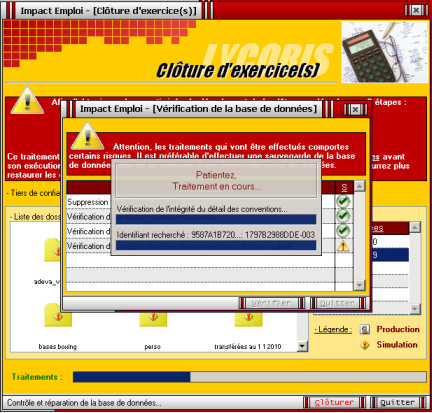

Rappel : L’opération de clôture se déroule en 3 étapes :

1ère étape : Arrêt du serveur – Réparation de la base (opération technique) – IMPACT EMPLOIne sera donc plus utilisable durant l’opération de clôture ;

2ème étape : Clôture du ou des exercices indiqués pour le dossier sélectionné ;

3ème étape : Réindexation de la base (opération technique) afin d’améliorer les performances de celle-ci.

ATTENTION : Cette opération peut durer plusieurs HEURES

Écran présent pendant l’opération de clôture :

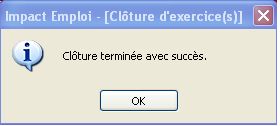

L’opération est terminée, lorsque la fenêtre suivante apparait sur votre écran :

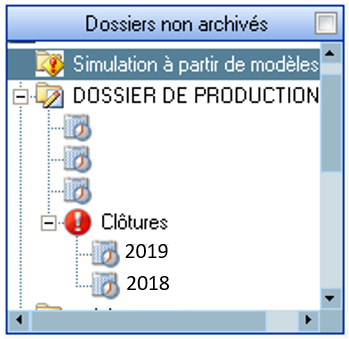

Les informations relatives à l’exercice clôturé sont accessibles sous Impact emploi à partir de l’onglet « Dossiers non archivés » :

Une fois la clôture effectuée, merci de relancer le processus de sauvegarde automatique.

Correspondance OPCO et conventions collectives

Fiche Pratique – Paramétrage : Correspondance OPCO et Conventions Collectives

► Contexte

Depuis le 1er avril 2019, certaines Conventions Collectives ne dépendent plus des mêmes OPCO (Organismes Collecteurs). En outre, lors du passage de l’OPCA à l’OPCO certains organismes ont changé de nom.

Il est donc indispensable de mettre à jour et de vérifier les correspondances entre OPCO et conventions collectives associées dans le logiciel.

► Mise à jour des correspondances OPCO/CCN dans le logiciel

A la fin de l’installation de la mise à jour V.3.00.80, une requête automatique s’est exécutée afin de mettre à jour les correspondances entre OPCO et CCN dans les tables organismes, formations employeur et formations salarié de votre base de données.

Le fichier « Rapport mise à jour caisses OPCO.txt » est généré sur votre bureau et liste les employeurs pour lesquels aucune correspondance n’a été trouvée (Employeurs sans CCN ou avec CCN cloturée).

Exemple de résultat :

Il est alors indispensable, si cela est anormal, de corriger les anomalies dans Impact emploi (le traitement s’est aussi lancé sur vos associations archivées de votre dossier de travail.

Pour cela, merci d’exécuter IMPÉRATIVEMENT la procédure ci-dessous.

► Correction des anomalies de correspondance dans le logiciel

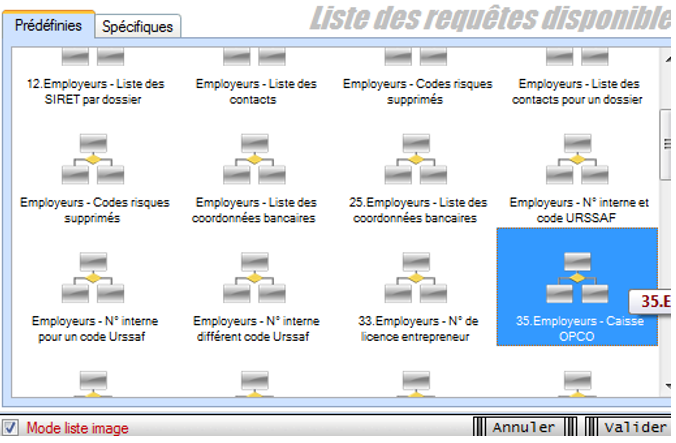

A partir du module « Extraction de données »:

Sélectionnez la requête prédéfinie « 35.Employeurs-caisse OPCO » :

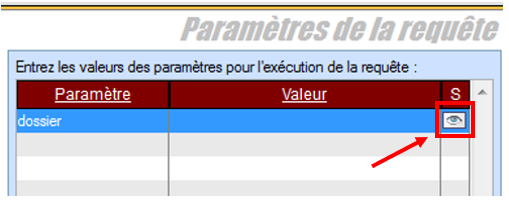

Exécutez là puis cliquez sur l’œil :

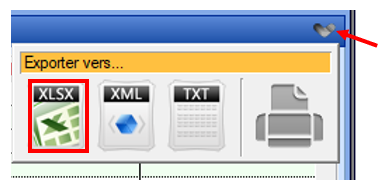

Choisissez votre dossier de travail puis validez pour obtenir un fichier convertible au format Excel en cliquant sur la flèche située en haut à droite :

Traitement des résultats de la requête :

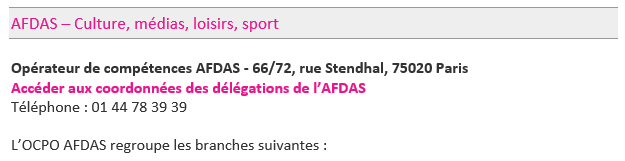

Toutes les associations avec CCN 2511 sont mise à jour avec AFDAS ;

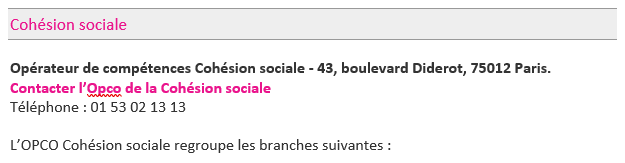

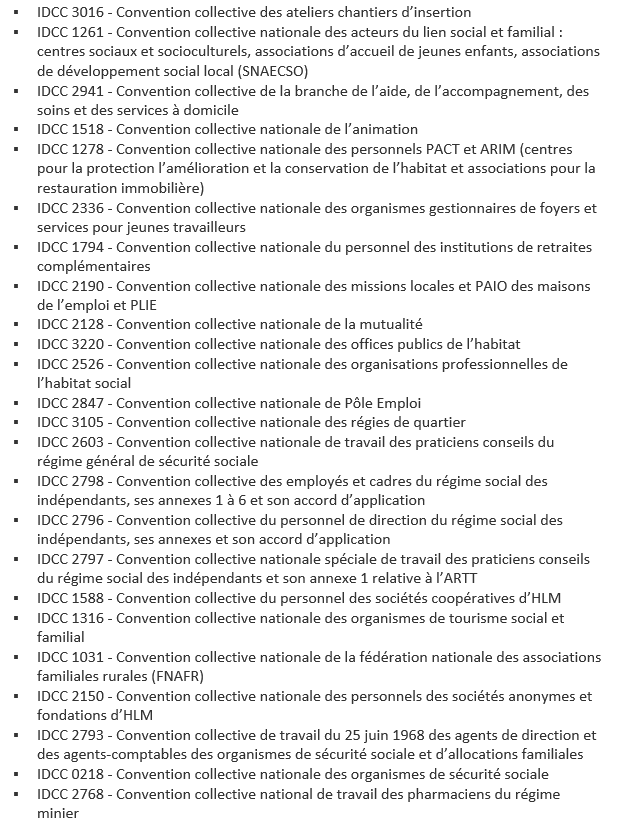

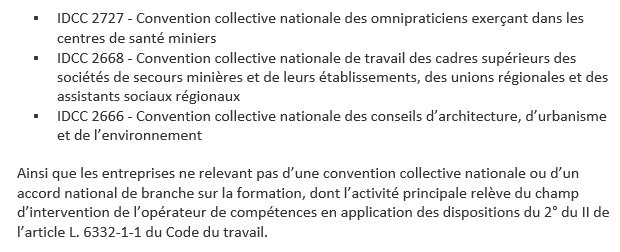

Celles avec CCN 1518 ont maintenant OPCO cohésion sociale

Celles avec CCN 9999(absence de convention) ont la mention « caisse non répertoriée ». Il convient de voir si c’est normal d’avoir CCN 9999.

Si cela est anormal, par exemple un club de sport avec CCN 9999 : Vous devez intervenir manuellement pour inscrire la CCN au niveau de la « Fiche administrative employeur », dans l’onglet « Convention collective » (attention une CCN sur les bulletins entraîne des obligations) et renseigner l’OPCO dans les onglets « Identification des organismes » et « Formation professionnelle »

Si vous avez un cas où la correspondance entre la CCN de l’employeur et la caisse OPCO n’a pas été trouvée (cas d’une CCN très rarement rencontrée dans les associations), vous devez contacter l’assistance.

Si vous n’avez pas de caisse de formation professionnelle, vous ne serez pas bloqués pour saisir les bulletins de janvier 2020, mais il faudra intervenir sur les employeurs concernés avant fin février 2020.

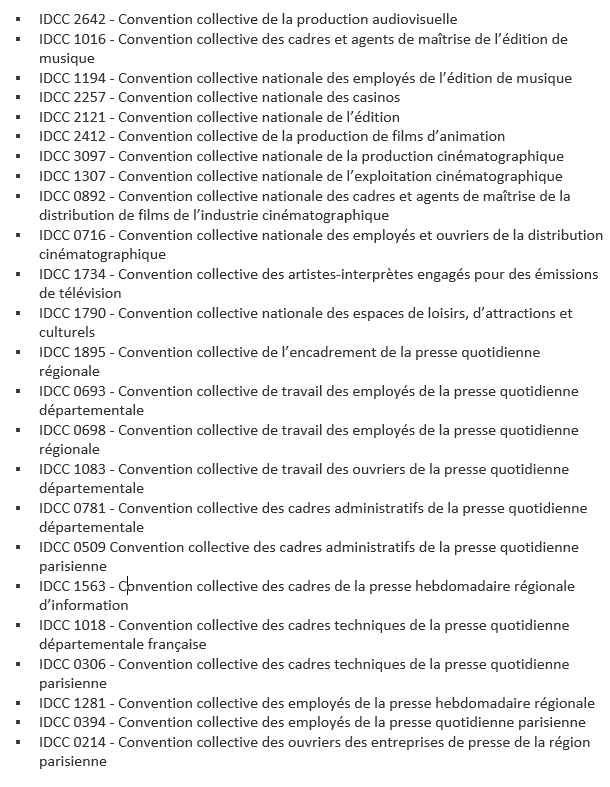

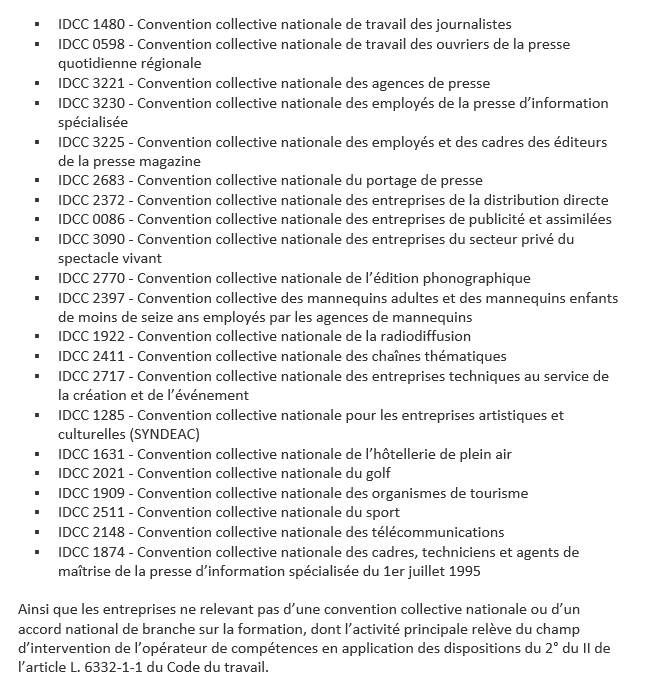

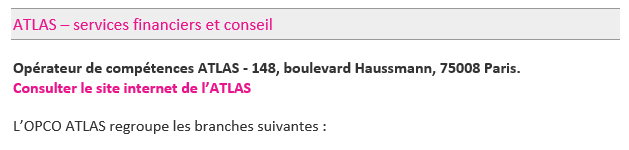

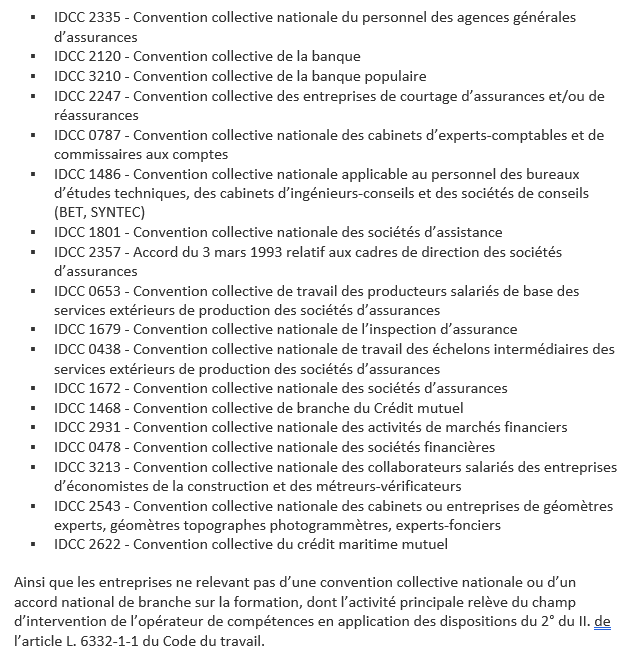

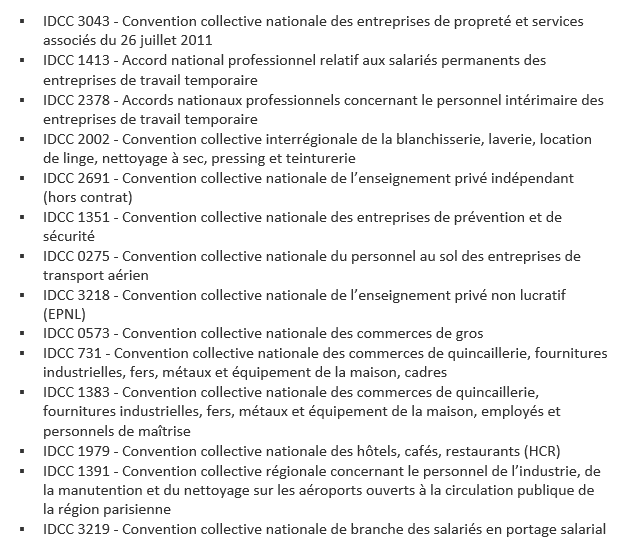

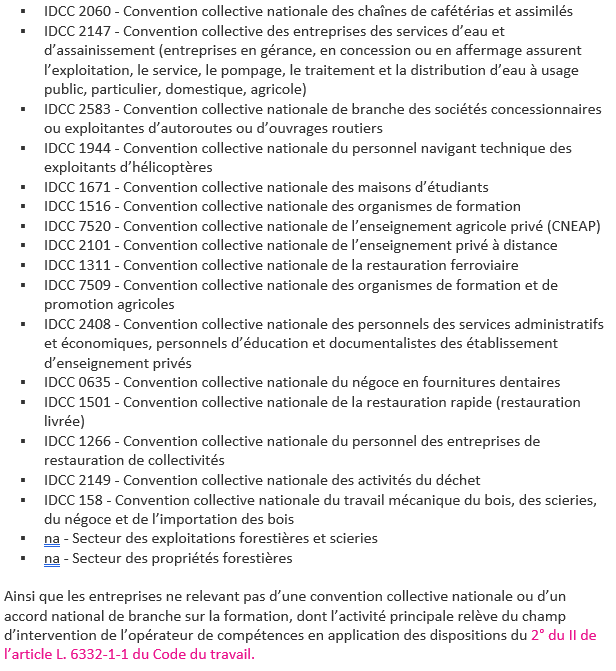

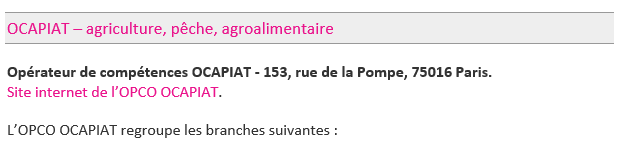

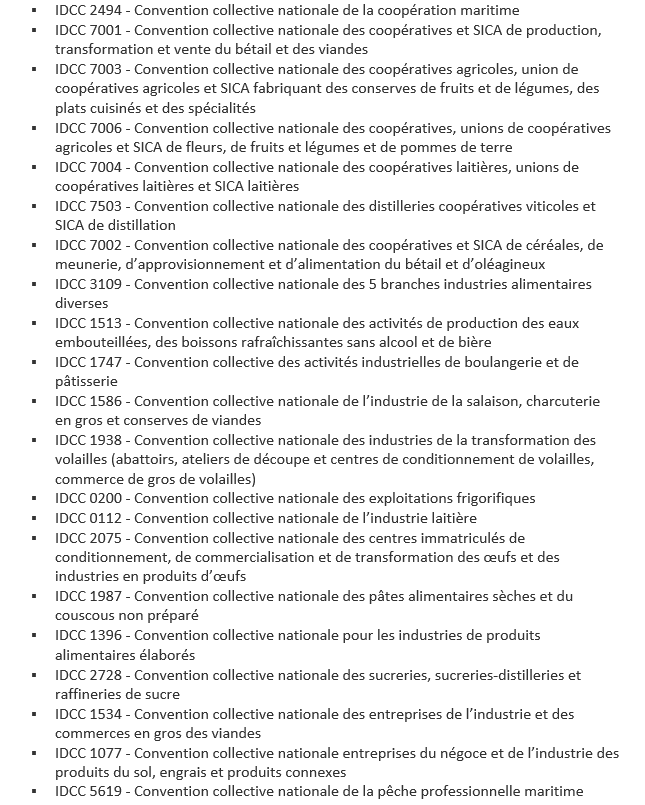

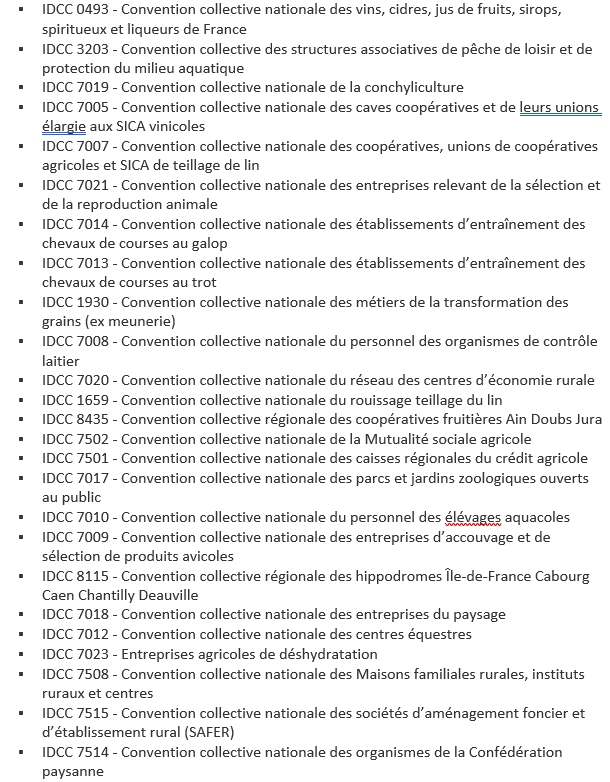

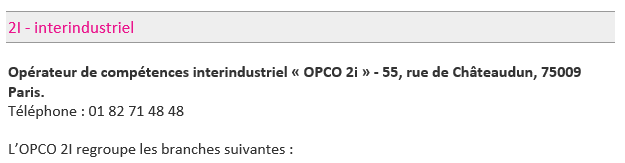

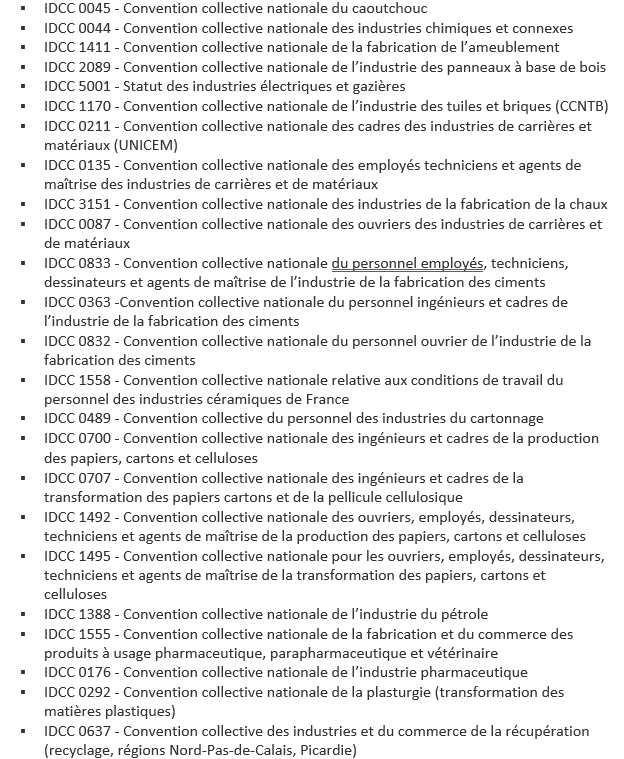

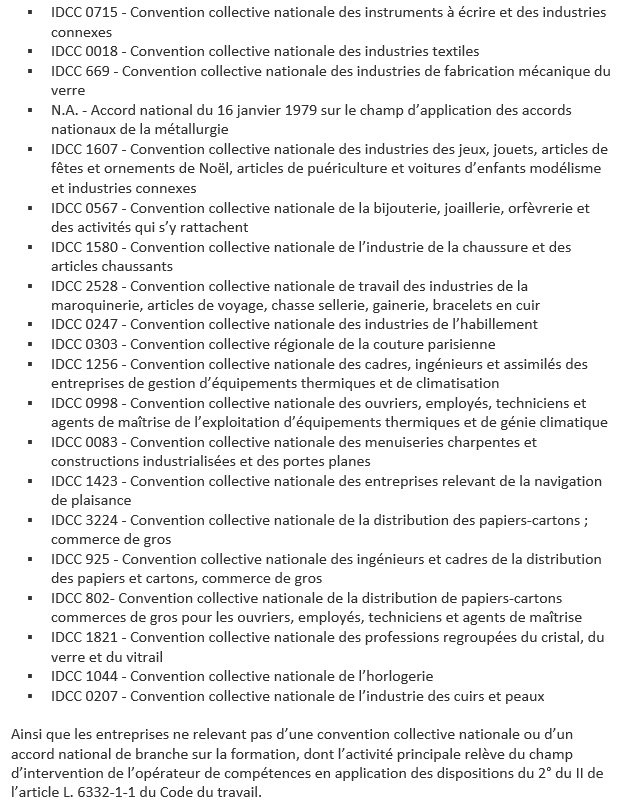

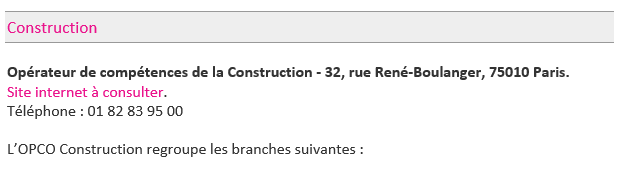

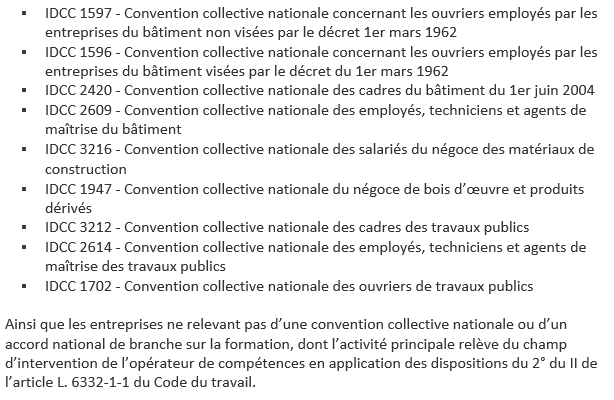

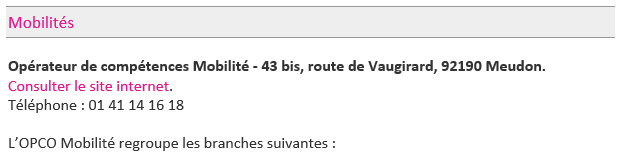

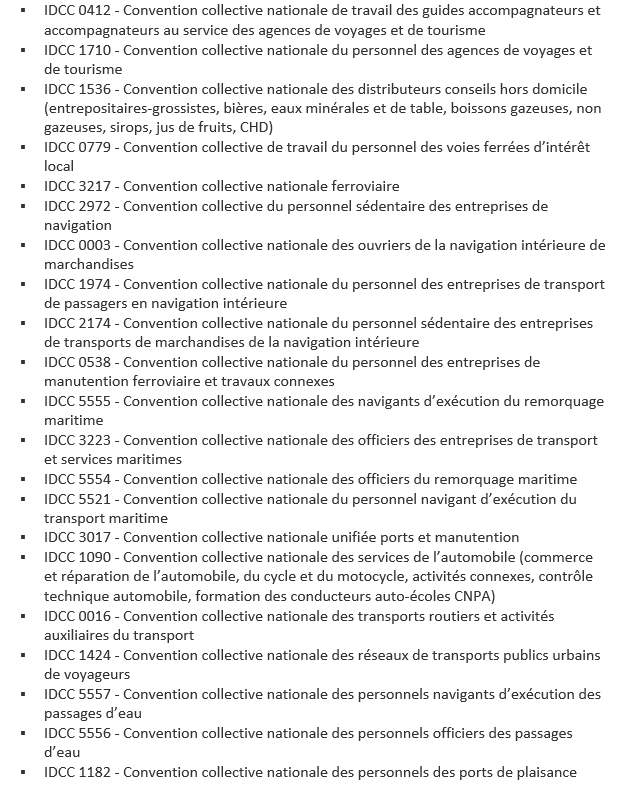

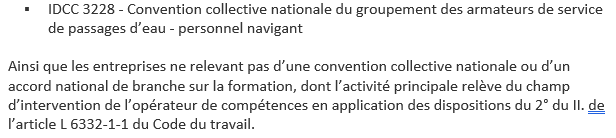

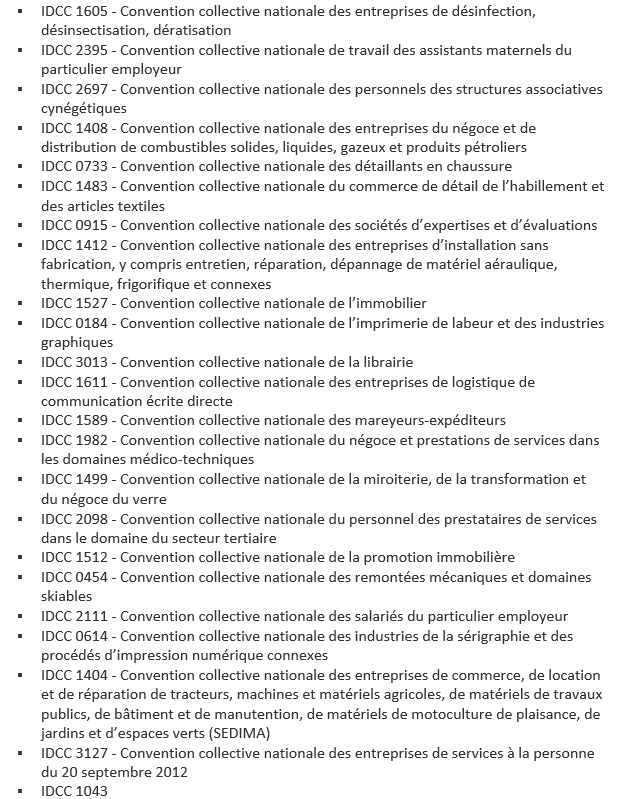

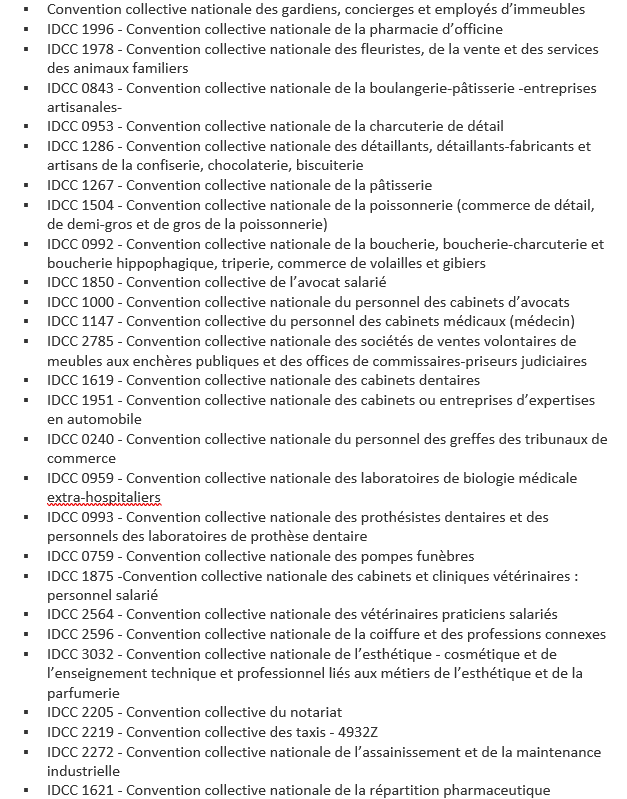

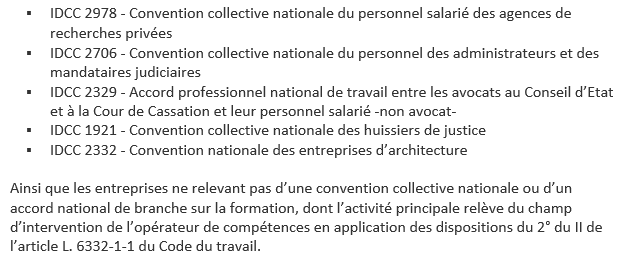

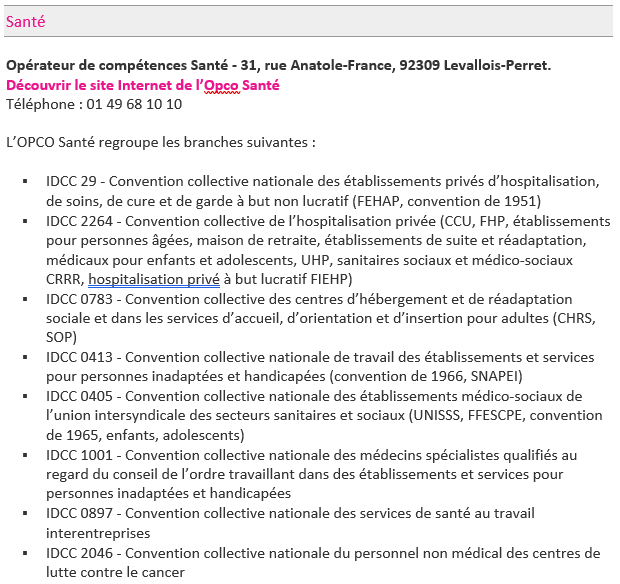

► Liste des opérateurs de compétences

Le regroupement des branches professionnelles autour d’un OPCO (Opérateur de Compétences) désigné, s’appuie sur les critères de cohérence des métiers et des compétences, de filières, d’enjeux communs de compétences, de formation, de mobilité, de services de proximité et de besoins des entreprises.

Près de 329 branches sont réparties dans 11 OPCO, au lieu des 20 OPCA qui existaient auparavant :

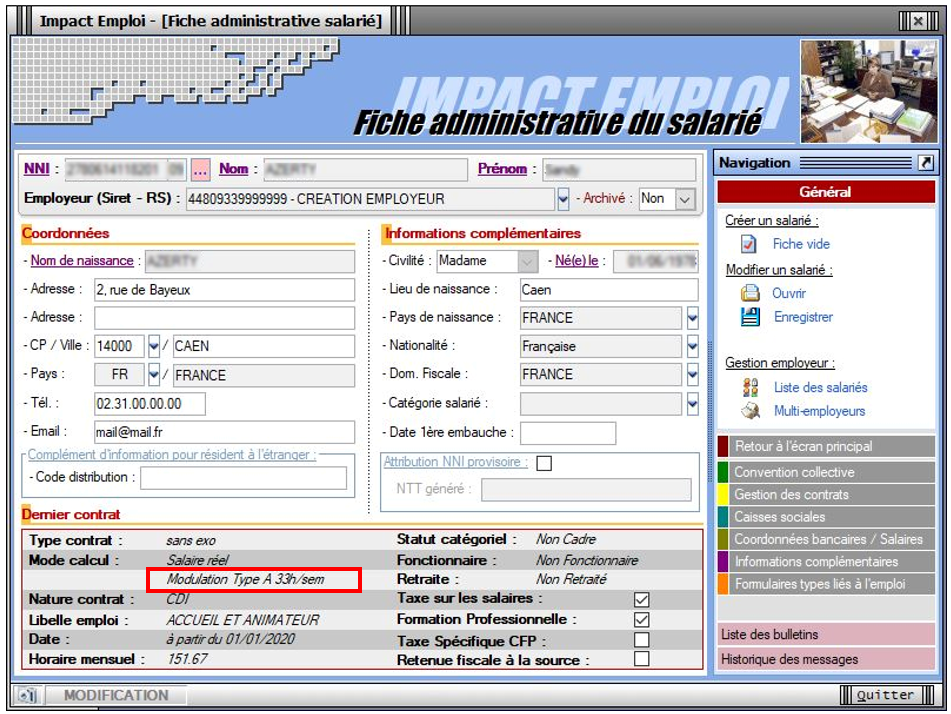

La Convention Collective de l’Animation prévoit, pour certaines situations, la modulation du temps de travail.

Différents types de modulations sont proposés, vous trouverez ici les détails de la première modulation dite de « type A » s’appliquant à une durée de travail hebdomadaire de 33 heures en moyenne.

► Objectifs du dispositif

Un salarié (CDD de plus de 3 mois ou CDI) en modulation type A, même s’il ne réalise que 1485h par an, ce qui correspond en moyenne à 33h hebdomadaire, doit être rémunéré comme un temps complet soit :

De manière générale, toutes ses cotisations et charges reposent sur 35h avec une exception : la réduction générale des cotisations qui elle se calculera sur 33h (car prise en compte des heures réelles).

► Application dans le logiciel

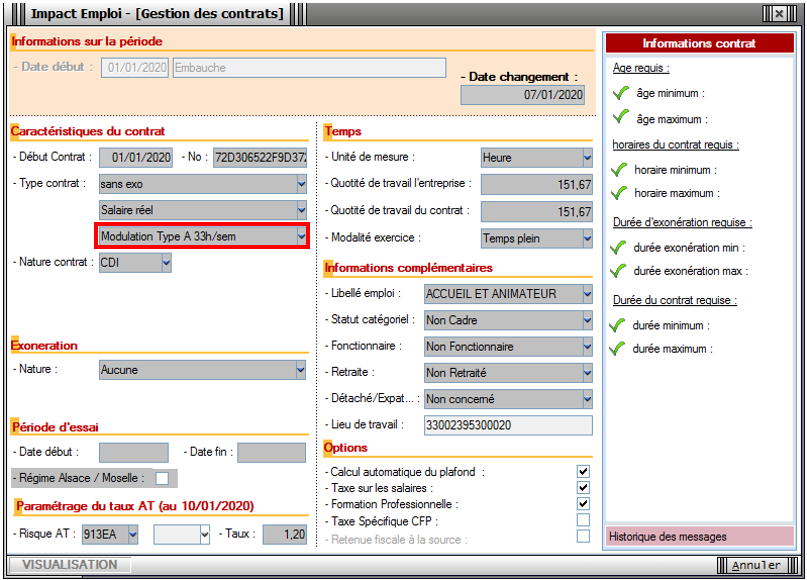

Afin d’appliquer la modulation du temps de travail dans Impact emploi, le type de contrat « Modulation Type A 33h/sem » a été créé.

Voici la procédure pour l’enregistrer sur un contrat existant :

A partir de la Fiche administrative du salarié , onglet « Gestion des contrats » ;

Sélectionnez le contrat concerné puis cliquez sur « Modifier la période » ;

Renseignez le motif « 022 changement des caractéristiques de l’activité ou du contrat de travail » ;

Indiquez une date de fin pour la période (ex 31/12/2019 pour modification au 01/01/2020) ;

Dans les « Caractéristiques du contrat », choisissez l’option « Modulation Type A 33/sem » dans « Type de contrat » :

Veillez à enregistrer vos modifications

Veillez à laisser « Temps plein » au niveau de la rubrique « Modalité d’exercice ».

De retour sur la « Fiche administrative du salarié », les données ainsi saisies sont reportées dans l’onglet « Dernier contrat » :

L’enregistrement de la modulation du temps de travail est à présent terminée !

Le contrat d’apprentissage

Fiche Pratique – Administratif salarié : Le contrat d’apprentissage

► Contexte

Le contrat d’apprentissage est un contrat de travail entre un salarié et un employeur, qui permet à l’apprenti de suivre une formation en alternance en entreprise et au centre de formation des apprentis (CFA).

Le contrat d’apprentissage peut être conclu pour une durée limitée ou dans le cadre d’un contrat à durée indéterminée (CDI).

À la fin de la période d’apprentissage d’un CDI, la relation se poursuit dans le cadre du contrat de travail, sans période d’essai. Le contrat peut être suspendu dans certaines conditions. Si, à l’issue de son contrat d’apprentissage, l’apprenti est embauché dans l’entreprise (en CDI, en CDD ou en contrat de travail temporaire), la durée de l’apprentissage est prise en compte pour le calcul de l’ancienneté.

La loi avenir professionnel retouche fortement les règles de l’apprentissage. Les nouveautés les plus importantes concernent les formalités de conclusion du contrat d’apprentissage, sa rupture et les aides financières associées à l’apprentissage.

► Les nouvelles règles à compter de 2020

► Un simple dépôt du contrat d’apprentissage au lieu d’un enregistrement

A partir du 1er janvier 2020, l’enregistrement des contrats d’apprentissage auprès des chambres consulaires va être remplacé par un simple dépôt auprès de l’opérateur de compétences (ancien OPCA).

► L’âge de l’apprentissage est relevé

Sauf cas particuliers, un contrat d’apprentissage ne pouvait être conclu qu’avec un jeune âgé de 16 à 25 ans (les exceptions sont toutefois nombreuses comme, par exemple, pour les travailleurs handicapés pour lesquels aucune limite d’âge n’est prévue).

La loi avenir professionnel porte désormais la limite d’âge à 29 ans révolus.

► Une aide à l’emploi unique

La loi avenir professionnel ne prévoit plus qu’une seule aide financière, accordée aux entreprises de moins de 250 salariés. Elle sera réservée à ceux qui concluent un contrat d’apprentissage afin de préparer un diplôme ou un titre équivalent au plus au baccalauréat.

Important : La loi supprime la prime apprentissage, l’aide supplémentaire à l’apprentissage et le crédit d’impôt apprentissage. Le décret devrait aussi venir supprimer l’aide TPE jeunes apprentis. Notez que l’ancienne prime à l’apprentissage va continuer à être versée aux employeurs jusqu’au terme des contrats d’apprentissage conclus avant le 1er janvier 2019.

► De nouvelles règles de rupture

La loi revoit les règles de rupture du contrat d’apprentissage, une fois passé les 45 premiers jours en entreprise.

Jusqu’à présent, sauf accord écrit des parties, il fallait saisir le conseil de prud’hommes pour obtenir la résiliation du contrat en cas de faute grave, de manquements répétés de l’une des parties à ses obligations ou en raison de l’inaptitude de l’apprenti.

Dorénavant, l’employeur n’a plus besoin de passer par le conseil de prud’hommes. Il peut licencier le salarié (en respectant la procédure de licenciement pour motif personnel et le cas échéant la procédure disciplinaire) en cas :

de force majeure ;

de faute grave ;

d’inaptitude de l’apprenti. Aucune obligation de reclassement ne s’applique alors.

Autre nouveauté : lorsque le CFA prononce l’exclusion définitive de l’apprenti, cela constitue une cause réelle et sérieuse de licenciement pour motif personnel. Et si l’apprenti exclut ne s’inscrit pas dans un nouveau CFA dans un délai de 2 mois à compter de son exclusion, son maintien dans l’entreprise est subordonné à la conclusion d’un contrat de travail de droit commun (ou d’un avenant mettant fin à la période d’apprentissage en cas de CDI apprentissage).

La loi contient d’autres nouveautés concernant l’apprentissage, comme par exemple la modification de la durée du contrat et de la durée du travail des apprentis mineurs.

Retrouvez l’information complète sur le contrat d’apprentissage ICI.

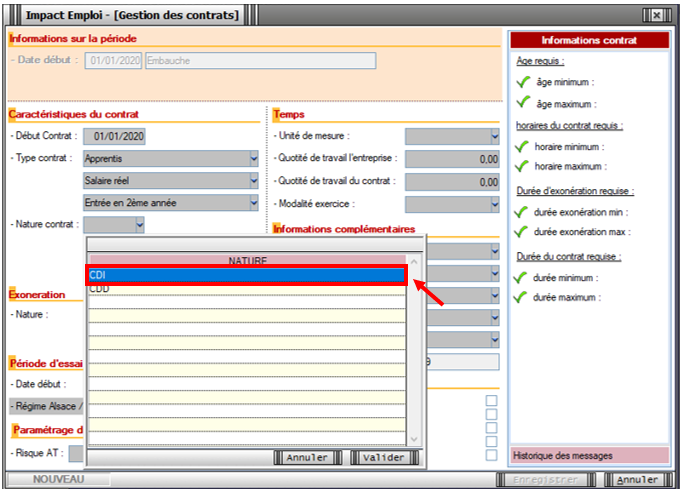

► Procédure de saisie dans Impact emploi

Lors de l’enregistrement du contrat d’apprentissage, il vous est désormais possible de sélectionner « CDI » dans le « Type de contrat » :

Emploi et modification du NNI, NIA ou NTT

Fiche Pratique – Administratif salarié : Emploi et modification du NNI, NIA ou NTT

► Contexte

Lorsqu’un salarié ne possède pas de NNI(Numéro National d’Identification)ni de NIA(Numéro d’Identification d’Attente), il est obligatoire de l’identifier en générant un NTT (Numéro Technique Temporaire). Il doit être accompagné du plus grand nombre d’informations sur les éléments de naissance du salarié.

Le recours au NTT est une solution transitoire, toléré pendant une durée maximale de 3 mois. Ce délai correspond en moyenne au temps nécessaire pour que le salarié dispose d’un NIR ou NIA reconnu par la Sécurité Sociale

En l’absence de NNI ou de NIA, il est donc obligatoire de remplir la rubrique Numéro Technique Temporaire NTT. Ce numéro n’ouvre pas de droit à prestations à son titulaire. Il permet de conserver la continuité des informations transmises en DSN pour un individu donné.

► Cas des salariés étrangers

Les numéros temporaires commençant par « 7 » ou « 8 » attribués par la Sécurité sociale aux salariés étrangers n’étant pas compatibles avec la norme DSN, vous devez dans ce cas générer un numéro NTT dans votre logiciel.

► Procédure de génération du NTT

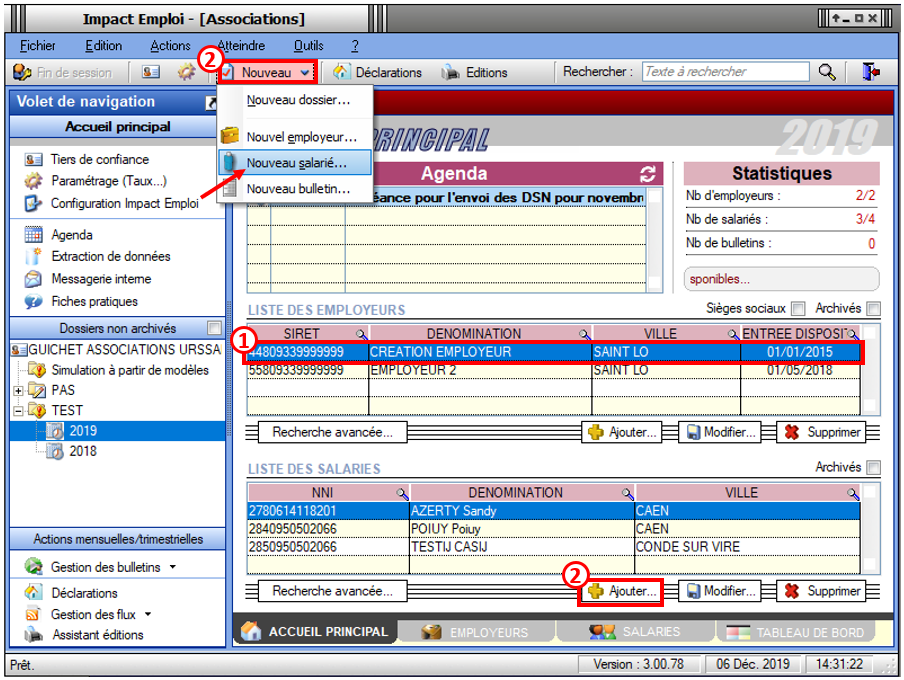

Pour créer un salarié ne disposant ni de NNI, ni de NIA :

Sélectionnez l’association concernée (1)

Cliquez ensuite soit sur « Nouveau » puis sur « Nouveau salarié » à partir de la barre d’outils située en haut de l’écran (2) ou cliquez directement sur « Ajouter »(2) à partir de la liste des salariés :

Une « Fiche administrative du salarié » vierge s’affiche.

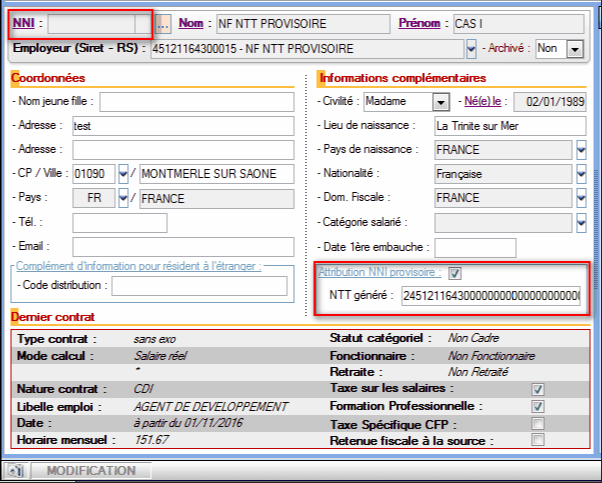

Afin de générer un NTT à ce salarié ne disposant ni de NNI ni de NIA :

Cochez la case« Attribution NNI provisoire ». Un NTT est ainsi automatiquement généré :

Enregistrez ensuite toutes les informations concernant l’identité du salarié portées à votre connaissance.

► Procédure de remplacement du NTT par le NNI ou le NIA

Attention : Toute modification de ce champs est intégrée dans le fichier DSN mensuel du mois de survenance de la saisie.

Afin de remplacer le NTT du salarié par le NNI ou le NIA communiqué par l’association employeur :

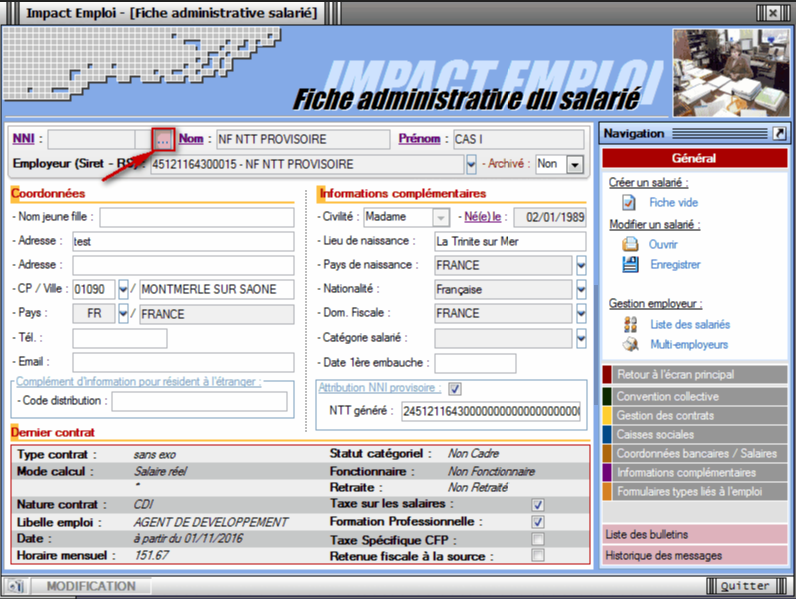

Ouvrez la « Fiche administrative du salarié »(par double clic sur le salarié concerné) ;

Cliquez sur les 3 points situés à droite du NNI(Numéro National d’Identification) :

La fenêtre « Modification informations DSN individu » s’affiche.

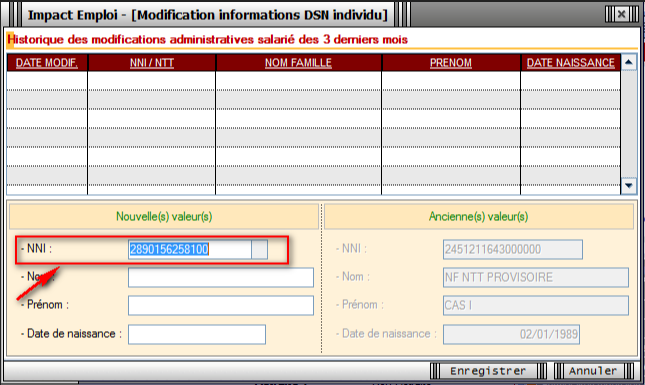

Saisissez le nouveau NNI ou NIA via l’onglet « Nouvelles valeurs »(Le NTT est alors repris dans la colonne « Ancienne(s) valeur(s) ») puis Enregistrez :

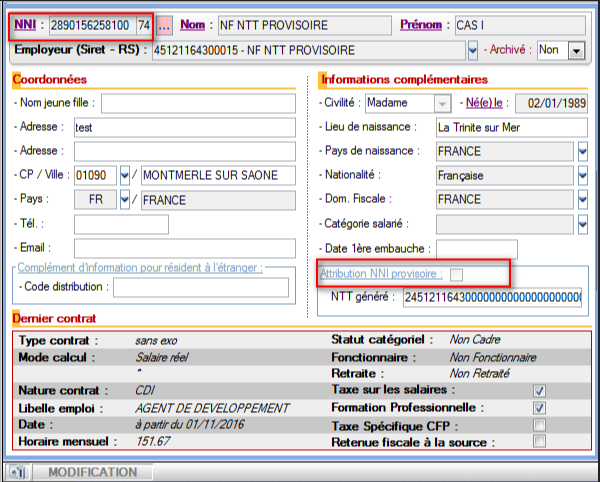

Vous êtes alors automatiquement redirigés vers la « Fiche administrative du salarié« . Le message suivant vient confirmer la prise en compte de vos modifications :

Le NNI saisi précédemment est alors repris dans le champs « NNI » et la case « Attribution NNI provisoire » est automatiquement décochée :

► Visualiser l’historique de vos modifications

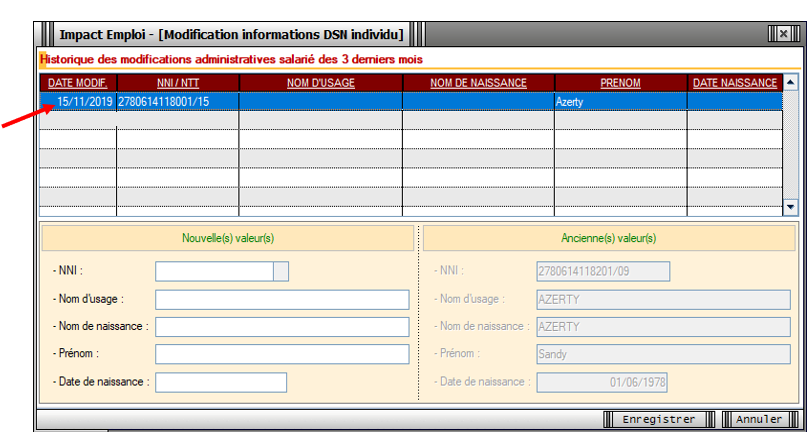

Si vous souhaitez visualiser l’historique de vos modifications, il vous suffit de cliquer à nouveau sur les 3 points situés à droite du NNI.

La fenêtre « Modification information DSN individu » s’affiche

Dans notre exemple, les nouvelles informations ont été saisies le 15/11/2019, elles seront donc reprises dans le fichier DSN mensuelle de novembre 2019 :

► Pour aller plus loin : Vérifier la validité du NIR

Nous vous conseillons de vérifier la validité des NIR de vos salariés dans vos paies. Cette vérification s’effectue via le « Bilan d’identification des salariés » disponible sur le tableau de bord du portail Net-Entreprises après l’envoi de la DSN.

Quand tous les salariés sont correctement identifiés dans les bases, le bilan de traitement est « OK ». Aucun lien de téléchargement n’est présent dans le tableau de bord, et seule la mention « réussite du traitement » apparaît.

En revanche, si le salarié a été trouvé dans le système d’identification, mais que certains éléments contiennent des écarts(orthographe du nom de famille ou du prénom dissemblables) un message spécifique sera indiqué : « catégorie : non bloquant » / « message salarié_Reconnu ».

Il est alors conseillé de pointer ces anomalies et d’effectuer les corrections qui s’imposent. En effet cela permet d’une part d’éviter que ces erreurs se reproduisent tous les mois et qu’elles deviennent un frein aux procédures de paiement d’éventuelles prestations.

Taxe forfaitaire sur les CDD d’usage (CDD-U)

Fiche Pratique – Administratif salarié : Taxe forfaitaire sur les CDD d’Usage (CDD-U)

► Contexte

Le gouvernement instaure une taxe forfaitaire de 10€ sur les contrats à durée déterminée dits d’Usage (CDD-U) afin de limiter le recours à ce type de contrat.

A compter du 1er janvier 2020, tout employeur est ainsi soumis à une taxe forfaitaire dont le montant est fixé à 10 euros pour chaque contrat CDD-U qu’il conclut(3° de l’article L. 1242-2 du code du travail).

Pour les contrats enregistrés à compter du 1er janvier 2020, la contribution est due à la date de conclusion du contrat.

La taxe est acquittée au plus tard lors de la prochaine échéance normale de paiement des cotisations et contributions sociales suivant la date de conclusion du contrat.

Exemple : Un contrat est conclu le 5 janvier 2020. La taxe CDD-U est exigible le 5 janvier 2020. Toutefois, elle sera transmise à l’échéance de la DSN du 15 février dans IEA et ainsi prélevée à la date du 15 février.

Au niveau du territoire, aucune adaptation particulière n’est à prévoir pour la Guadeloupe, la Guyane, la Martinique, la Réunion et Mayotte. La taxation s’applique.

Toutefois, cette taxe ne s’applique pas dans les collectivités d’outre-mer de Saint-Barthélemyet Saint-Martin.

Attention ! Aucune régularisation n’est prévue. La taxe ne sera ni remboursée, ni régularisée en cas de requalification du contrat(Contrat CDD-U transformé en CDI ou saisi à tort, mauvaise information transmise par l’association…).

► Contrats exclus du dispositif

Sont exemptés de la taxe :

Les contrats conclus avec les salariés relevant des professions de la production cinématographique, de l’audiovisuel ou du spectacle(mentionnés à l’article L. 5424-20 du code du travail) :

Les CDD-U conclus avec les salariés des professions de la production cinématographique, de l’audiovisuel ou du spectacle sont exemptés de la taxe car les employeurs versent déjà une surcontribution spécifique de 0.5% pour l’ensemble des contrats relatifs aux intermittents du spectacle(dispositif maintenu au 1er janvier 2020 par décret du 26 juillet 2019).

Les contrats conclus par les associations intermédiaires relevant du secteur des activités d’insertion par l’activité économique(mentionnées à l’article L. 5132-7 du code du travail) :

► Application dans le logiciel

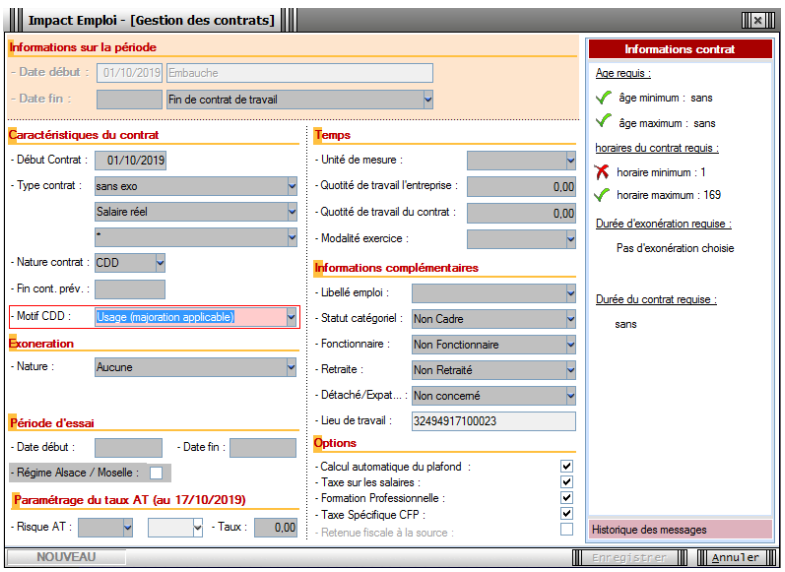

Le logiciel est paramétré pour un déclenchement automatique de la taxe lors de chaque création de contrat ayant pour motif CDD : « Usage (majoration applicable) ».

Pour rappel, le CDD-U est renseigné au niveau de la « Fiche administrative du salarié« , onglet « Gestion des contrats » , rubrique « Motif CDD » :

Attention : La taxe CDD-U étant due à chaque contrat CDD-U enregistré, un employeur concluant plusieurs contrats en CDD-U pour un même salarié, ou plusieurs contrats sur un même mois paiera une cotisation de 10€ multipliée par le nombre de contrats signés dans le mois.