Fiche Pratique – Autres déclarations : Édition du formulaire DRA Artistes

► Contexte

La Déclaration de Régularisation Annuelle artistes doit être effectuée au plus tard le 31 janvier de l’année.

► Accès au formulaire dans le logiciel

->Rappel: Vous devez vous assurer que les extractions mensuelles Pôle emploi spectacle pour ont bien été lancées avant d’obtenir la DRA.

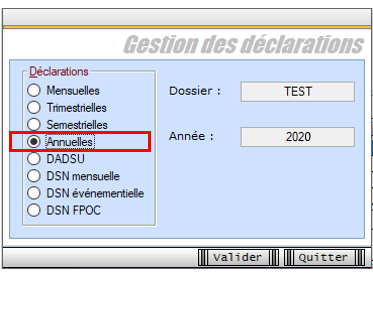

Positionnez-vous sur l’année souhaitée ;

A partir de l’onglet « Actions mensuelles/trimestrielles », allez dans « Déclarations » ;

Sélectionnez « Annuelles » :

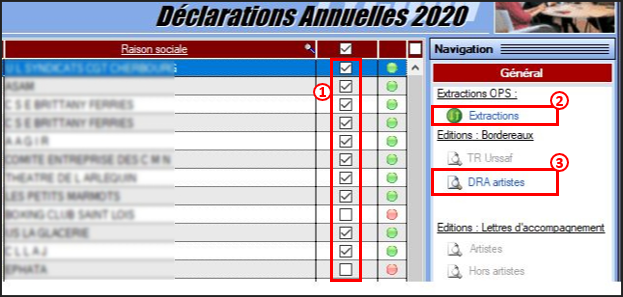

La fenêtre « Déclarations Annuelles » s’affiche, sélectionnez vos associations de spectacle (1) ;

Cliquez dans un premier temps sur « Extractions », via l’onglet « Extractions OPS »(2) ;

Cliquez ensuite sur « DRA artistes » via l’onglet « Éditions – Bordereaux »(3) :

Lors de la saisie de votre DRAsur Net-entreprises, dans la zone « Réduction générale » et dans la zone « LODEOM » pour l’Outre-mer, vous devez indiquer un montant à 0.

Bulletin de salaire : Déclaration de pénibilité

Fiche Pratique – Bulletin de salaire : Déclaration de pénibilité

► Contexte

Lorsqu’un salarié est exposé à des facteurs de pénibilité au-delà de certains seuils, l’employeur doit établir une déclaration via la DSN.

La période d’exposition correspond à celle du contrat.

-> Retrouvez toutes les informations concernant le compte professionnel de prévention sur le portail de l’Urssaf.

► Procédure de déclaration des données de pénibilité sous Impact emploi

La déclaration des facteurs de pénibilité s’effectue au terme de l’année civile et au plus tard au titre de la paie du mois de décembre, ou lors de la paie de fin de contrat pour les contrats qui s’achèvent au cours de l’année civile.

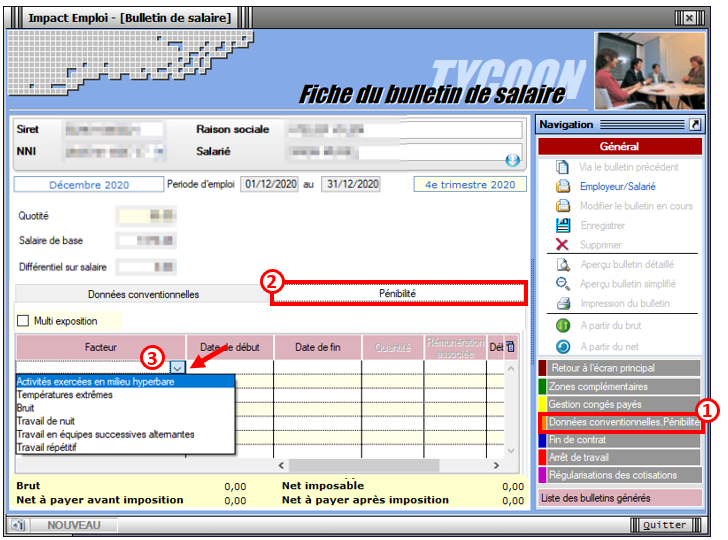

Au niveau de la fiche du bulletin de salaire du salarié, rendez-vous sur l’onglet « Données conventionnelles, Pénibilité »(1), puis dans la rubrique « Pénibilité » (2) ;

Sélectionnez le type de facteur à l’aide de la liste déroulante (3) :

-> dans le champ « Date de début », il faut saisir le 1er jour du contrat, ou le 1er jour de l’année civile si le contrat a débuté avant.

-> dans le champ « Date de fin », il faut saisir le jour de fin du contrat, ou le dernier jour de l’année civile.

Modifier les informations administratives d’un salarié

Fiche Pratique – Administratif salarié : Modifier les informations administratives d’un salarié

► Contexte

Vous avez un NNI, un nom, un prénom ou une date de naissance à modifier ?

Attention : Toute modification de ces champs sera intégrée dans le fichier DSN mensuel du mois de survenance de la saisie.

► Procédure de saisie dans le logiciel

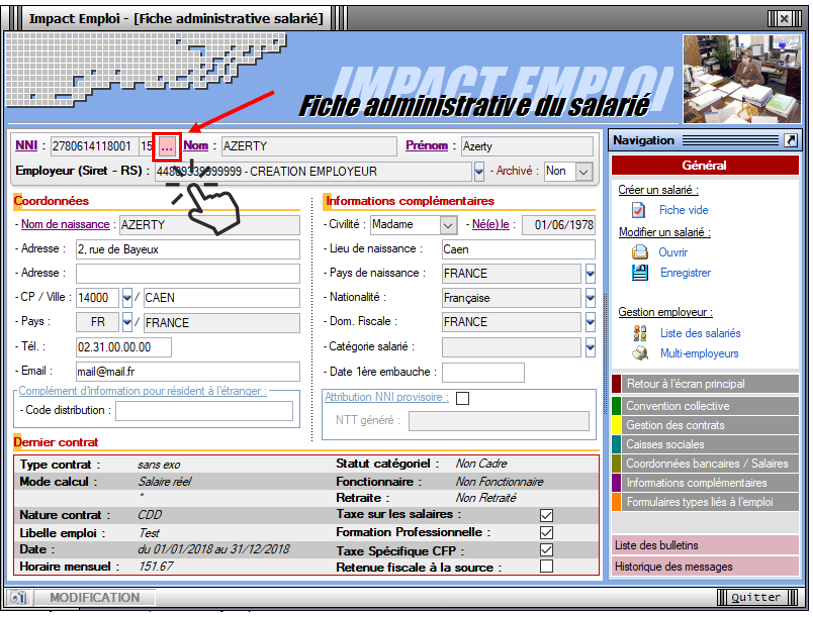

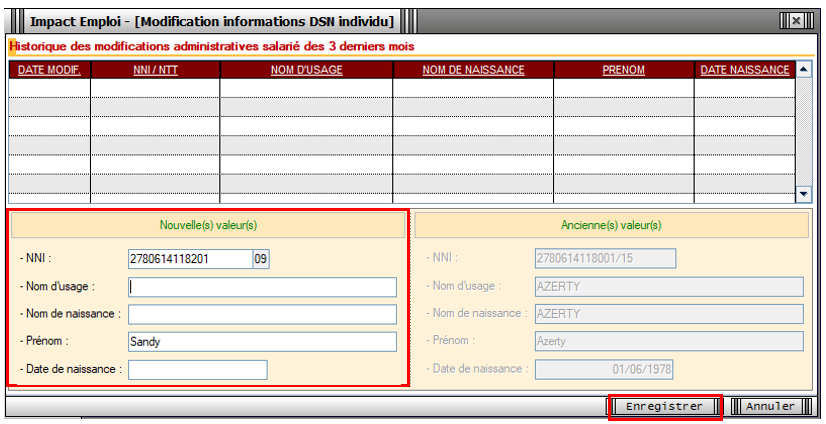

A partir de la Fiche administrative du salarié (par double clic sur le salarié concerné):

Cliquez sur les 3 points situés à droite du numéro de sécurité sociale :

La fenêtre « Modifications informations DSN individu » s’affiche.

Modifiez les informations souhaitées via l’onglet « Nouvelles valeurs » puis Enregistrez :

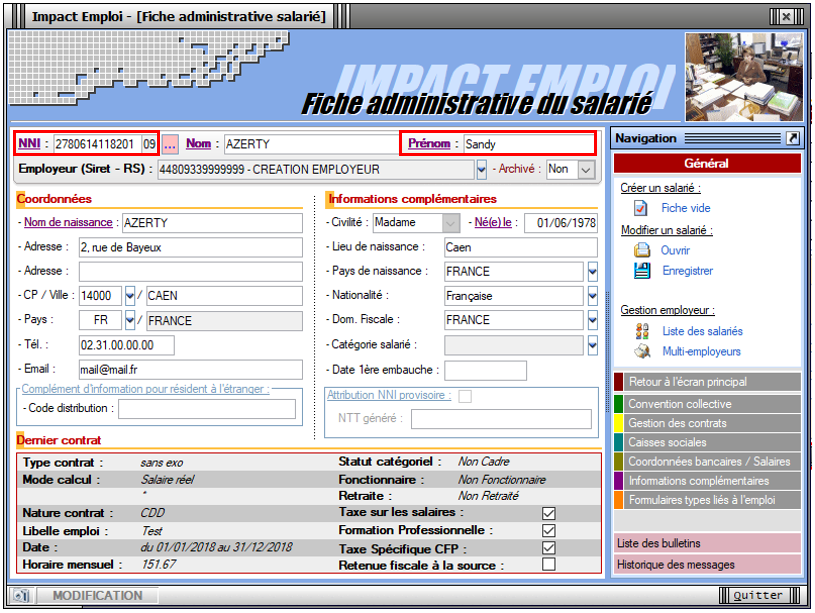

Vous êtes alors automatiquement redirigés vers la Fiche administrative du salarié. Le message suivant vient confirmer la prise en compte de vos modifications :

Les valeurs modifiées apparaissent alors sur la fiche administrative :

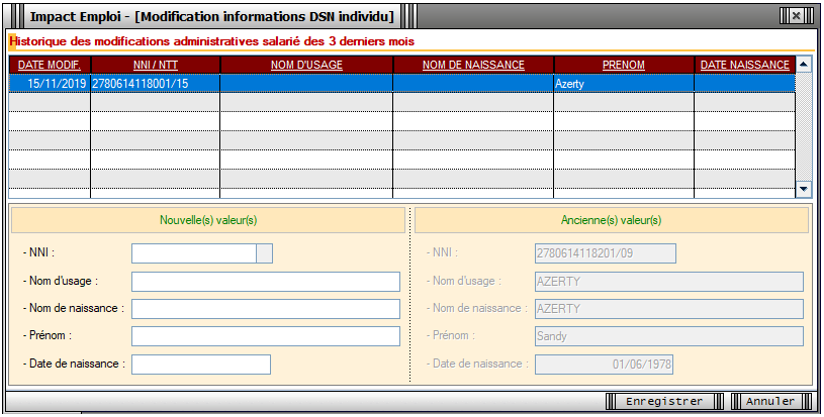

Si vous souhaitez visualiser l’historique de vos modifications, il vous suffit de cliquer à nouveau sur les 3 points à droite du numéro de sécurité sociale. Les nouvelles informations ont été saisies le 15/11/2019, elles seront donc reprises dans le fichier DSN mensuelle de novembre 2019 :

L’onglet « Régularisations de cotisations » (accessible via la « Fiche du bulletin de salaire ») s’est enrichi de nouvelles fonctionnalités vous permettant de régulariser vos assiettes ou taux de cotisations d’un bulletin antérieur sur la DSN du mois en cours.

-> Vous avez la possibilité de régulariser :

L’assiette de cotisations

Le taux de cotisations

L’assiette ET le taux de cotisations

Un oubli de cotisations

-> Les lignes de cotisations sont :

Rattachées à la période d’emploi

Prises en compte dans les extractions

Visibles sur les bordereaux rattachés à la DSN en cours

Intégrées à la DSN du mois en cours avec les dates de rattachements de la période d’emploi.

Attention l’onglet est uniquement ouvert à la régularisation des cotisations prévoyance. La régularisation des cotisations retraite sera accessible dans une prochaine version.

► Contexte COVID-19 : Régularisation de l’assiette prévoyance pour les salariés ayant eu recours à l’activité partielle

Un amendement déposé au Sénat le 25 mai 2020 vise à sécuriser la protection sociale complémentaire des salariés en chômage partiel dans le projet de loi relatif à diverses dispositions liées à la crise sanitaire.

L’amendement rend obligatoire le maintien des garanties collectives de protection sociale complémentaire pour les salariés placés en position d’activité partielle pendant la durée de l’état d’urgence sanitaire.

L’assujettissement de l’indemnité et du complément d’activité partielle aux cotisations prévoyance a été automatisé dans Impact emploi à compter des bulletins de mai 2020(Cf fiche pratique COVID-19 – Activité partielle / Chômage partiel).

=> Cet onglet vous permet donc de réintégrer manuellement les cotisations prévoyance sur les bulletins antérieurs à mai 2020.

► Procédure de régularisation des cotisations prévoyance sur mars et avril 2020

Cas pratique :

-> Salarié pour lequel l’employeur a versé, en mars 2020 :

Une indemnité d’activité partielle de 298.20 €

Un complément d’activité partielle de 32.57 €

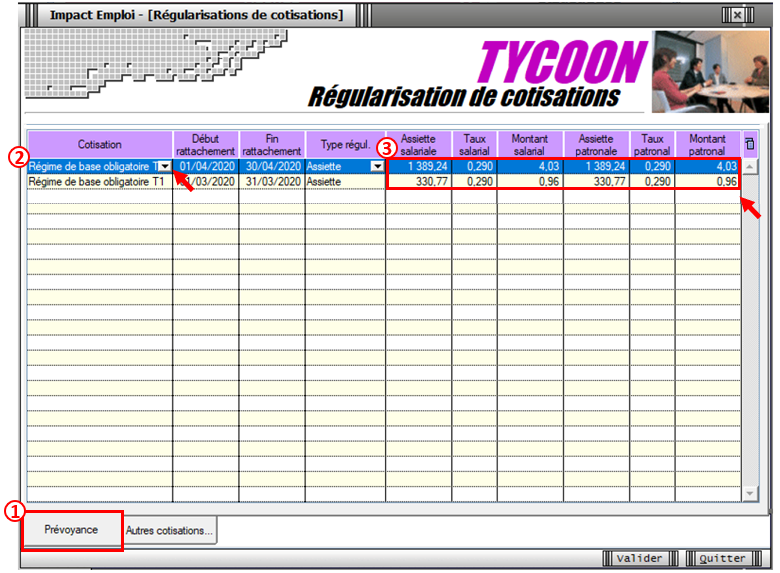

=> Soit une somme de 330.77 € non intégrée dans l’assiette de prévoyance :

-> En avril 2020 :

Une indemnité d’activité partielle de 1252.44 €

Un complément d’activité partielle de 136.80 €

=> Soit une somme de 1389.24 € non intégrée dans l’assiette de prévoyance :

Procédure de régularisation :

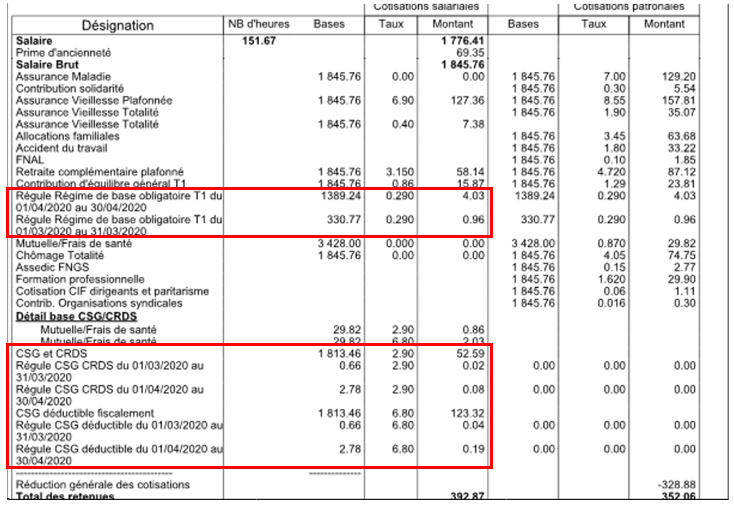

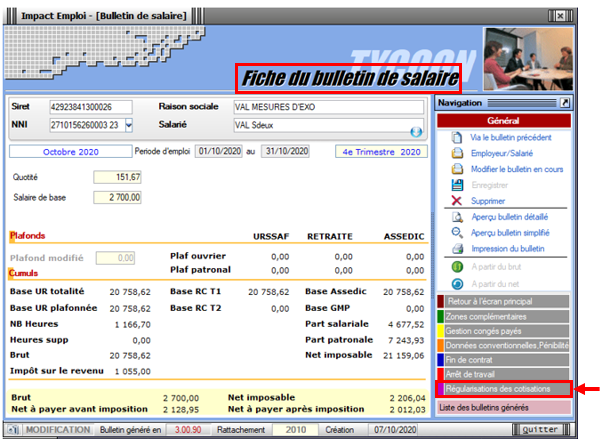

A partir de la « Fiche du bulletin de salaire », cliquez sur l’onglet « Régularisation des cotisations » :

La fenêtre « Régularisation de cotisations » s’affiche.

Positionnez-vous sur l’onglet « Prévoyance »(1), sélectionnez la cotisation à régulariserà partir de la liste des contrats de prévoyance du salarié(2), puis saisissez le montant de l’assiette et les taux de prévoyance :

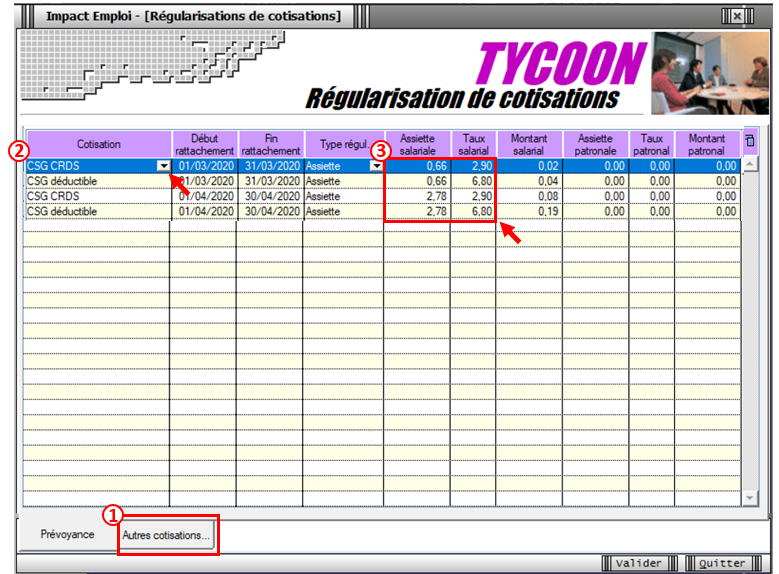

Ouvrez ensuite l’onglet « Autres cotisations« (1), sélectionnez la cotisation « CSG CRDS » à partir de la liste déroulante (2) puis renseignez le montant de l’assiette et les taux de CSG à régulariser(3) :

-> Dans notre cas, pour avril par exemple (CCN du sport), il faut réintégrer dans l’assiette CSG 0.20% de 1389.24 €, soit 2.78 € auquel on applique successivement les taux de 2.90% et 6.80%.

Vous pouvez retrouver le montant de la part patronale qui doit être soumise à CSG dans les prévoyances paramétrées. Vous pouvez aussi retrouver ce taux en divisant l’assiette CSG figurant sur votre BP du mois de mars par l’assiette de la prévoyance (0.17/83.90 = 0.20%).

Attention, lors de régularisation sur les contrats apprentis, la CSG/CRDS étant exonéré, vous n’avez pas à ouvrir l’onglet autres cotisations.

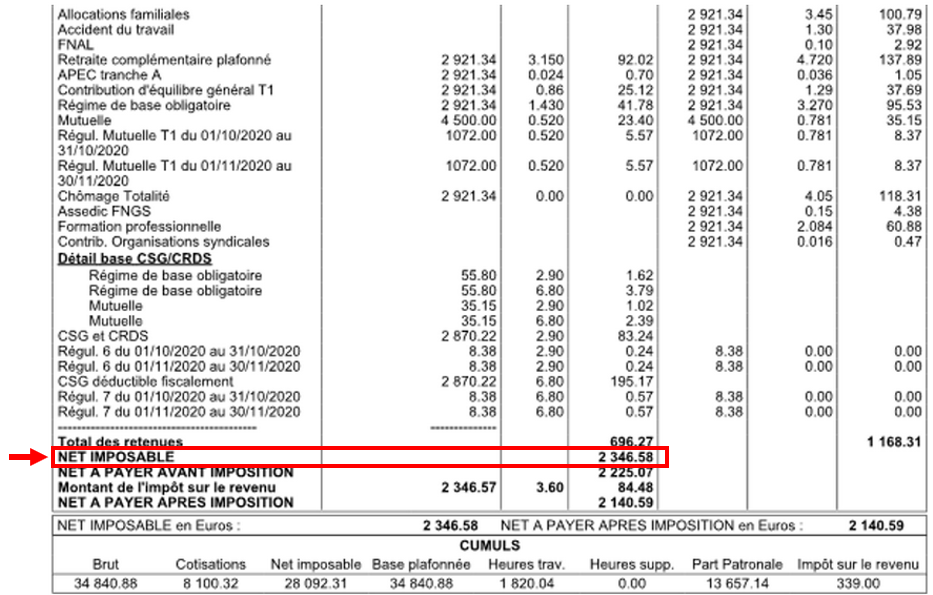

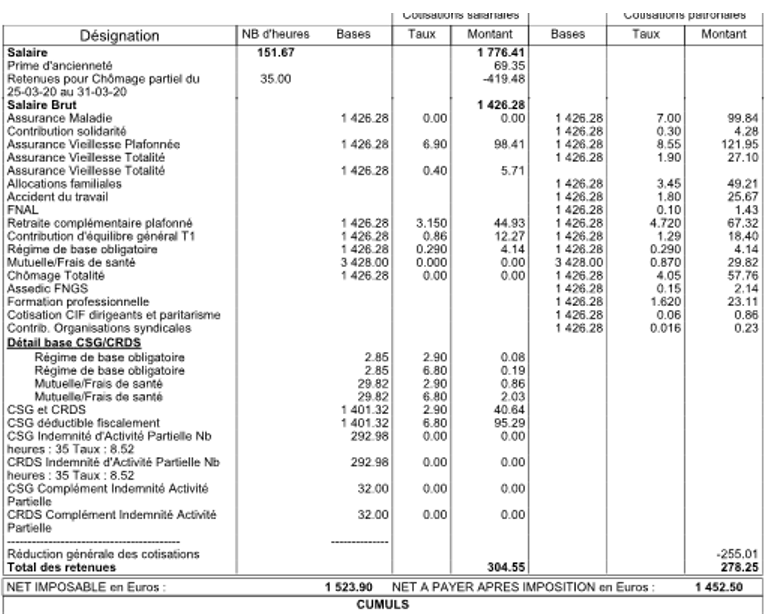

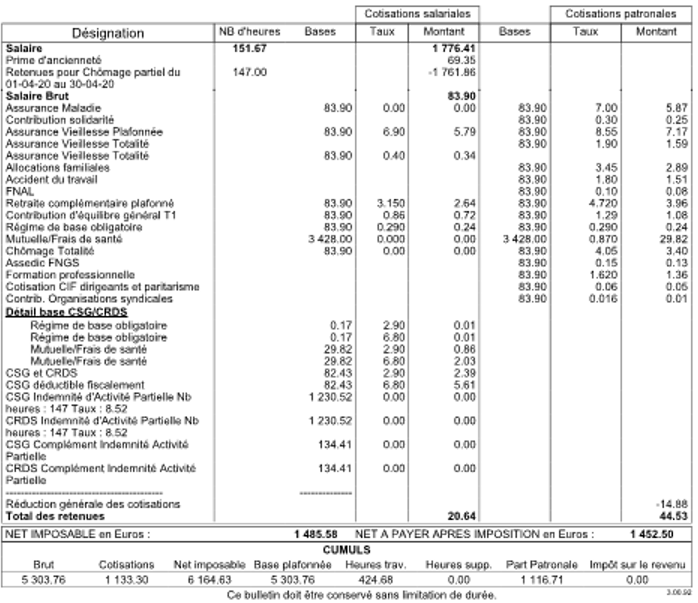

Résultat sur le bulletin :

-> Nous voyons sur le bulletin de décembre 2020, mois sur lequel nous avons fait cette régularisation, les différentes régularisations(Régularisation de la prévoyance 4.03 et 0.96 ainsi que notre régularisation de CSG 0.06 et 0.27) :

-> Sur le bulletin simplifié, la régularisation figure sur la ligne « Régularisations de cotisations diverses ».

En part patronale, vous retrouvez le montant de la régularisation de prévoyance (4.03 +0.96).

En part salariale, vous retrouvez le montant de la régularisation de prévoyance (4.03 +0.96) plus la régularisation de CSG (0.06 et 0.27) soit un montant global de 5.32€ :

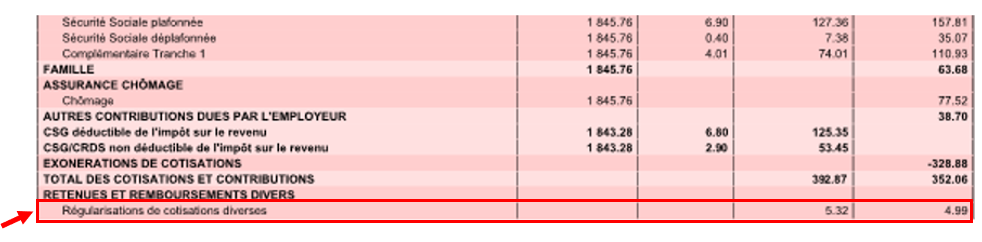

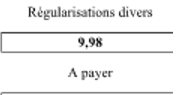

Résultat sur le bordereau prévoyance :

-> Votre bordereau de prévoyance fait apparaitre le montant de régularisation(4.03 + 0.96* 2 mois = 9.98) :

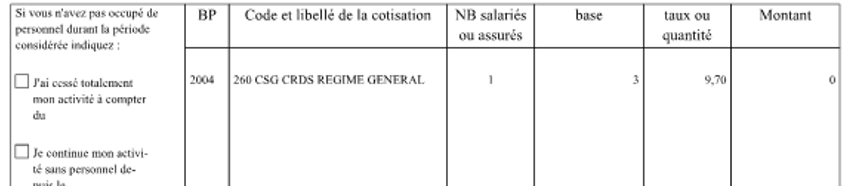

Résultat sur le bordereau Urssaf :

-> Concernant la régularisation de CSG, il y a un bordereau Urssaf pour chaque période régularisée(dans notre exemple, la référence BP « 2004 » correspond à avril 2020) :

Compte tenu de la modicité de la somme, il est possible que le calcul soit arrondi à zéro (3*9.70% = 0.291 -> arrondi à 0).

► Procédure de régularisation dans le cas d’un changement de contrat en cours d’année

Dans le cas d’une régularisation de la prévoyance sur des périodes antérieures, il se peut que l’employeur ait changé de contrat de prévoyance depuis cette période.

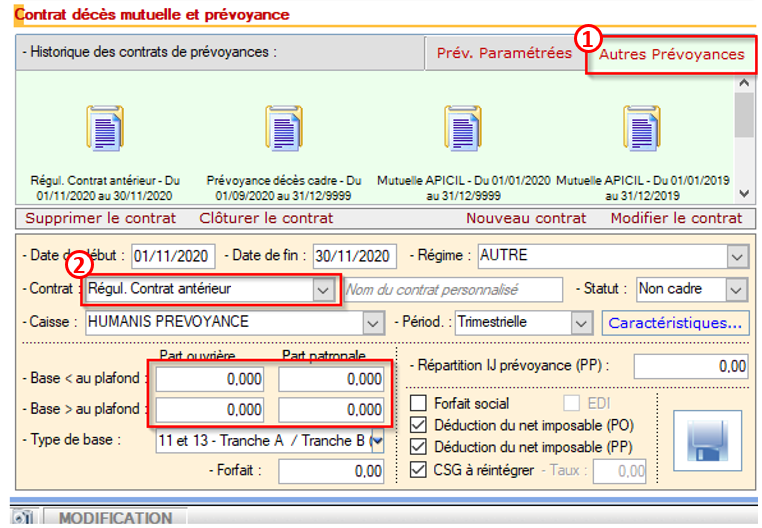

-> Prenons l’exemple d’un employeur qui avait contracté un contrat de prévoyance « Régime obligatoire » depuis plusieurs années et qui, au mois de juillet 2020, a souhaité évoluer vers un contrat « Régime obligatoire plus mensualisation ».

Dans cette situation, quand vous allez par exemple vouloir effectuer la régularisation sur le bulletin de décembre 2020, le système ne vous proposera plus le contrat « régime obligatoire »puisqu’il ne vous propose que les contrats en cours.

=> Il convient donc de créer un contrat fictif chez l’employeur pour la période du 01.12.2020 au 31.12.2020 avec des taux à zéro à partir de l’onglet « Autres prévoyances » (1) en sélectionnant le contrat « Régul. Contrat antérieur »(2) :

Attention pour ne pas avoir de problème en DSN, vous devez absolument saisir les caractéristiques du contrat à l’identique du contrat que vous avez clôturé(référence contrat, code population, type de base…).

Bien entendu, vous devez également rattacher ce contrat aux salariés pour lesquels vous avez une régularisation à effectuer.

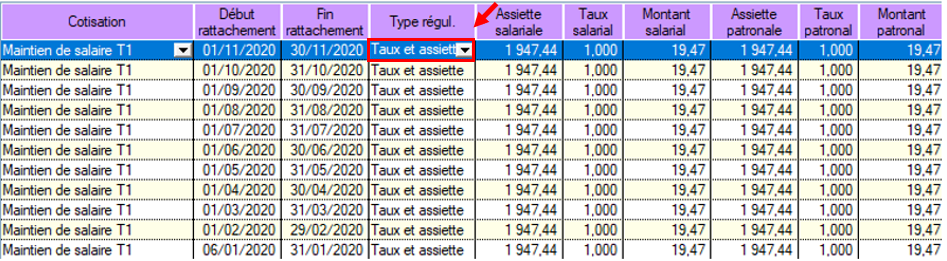

► Régulariser un oubli de cotisations

Vous pouvez utiliser ce module dans le cas d’un oubli de cotisations prévoyance sur plusieurs mois (Oubli, information non transmise par l’employeur, …).

-> Le principe est le même mais vous devez choisir le type de régularisation « Taux et assiette » :

Attention et cela est vrai pour tous les types de régularisations dans cet onglet : Vous devez respecter scrupuleusement la période de paie(ex :ici le contrat a débuté le 6 janvier, vous devez mettre en période du 06.01 au 31.01. Cela est vrai aussi si vous avez 2 paies sur le même mois).

► Régulariser un taux de mutuelle ou de prévoyance erroné

Vous pouvez également utiliser ce module pour régulariser un taux de mutuelle ou de prévoyance erroné.

-> Si par exemple le taux utilisé était de 0.46 en PO et 0.85 PP et qu’il est passé à 0.20 en PO et 0.20 en PP :

=> Sélectionnez dans ce casle type de régularisation « Taux », renseignez l’assiette et saisissez la différence du taux (PO -> 0.46 – 0.20 = 0.26) :

Dans notre exemple, s’agissant d’une baisse du taux, il convient de mettre le signe moins devant l’assiette.

► Action particulière pour les régularisations de mutuelle

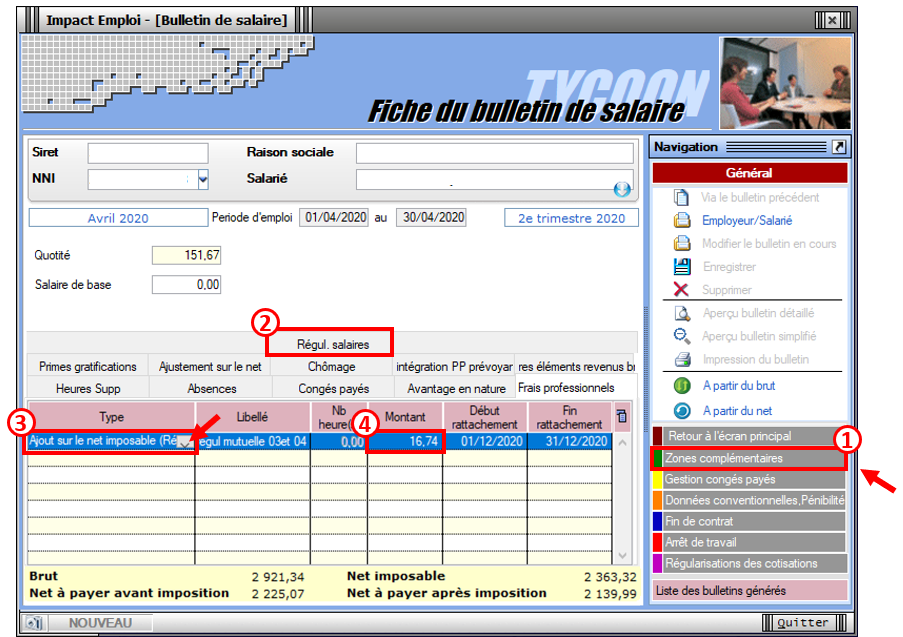

A l’issue de votre saisie de la régularisation d’une mutuelle (régime frais de santé uniquement), votre bulletin n’est pas encore tout à fait correct.

-> En effet, votre bulletin fait bien apparaître vos régularisations de mutuelle et de CSG.

-> Cependant, vous devez ajouter le montant de la part patronale de mutuelle régularisée dans le net imposable.

=> Dans notre cas 2 fois 8.37 € soit 16.74 €

Procédure :

Toujours à partir du bulletin de salaire, rendez-vous dans l’onglet « Zones complémentaires »(1) puis choisissez la rubrique « Régul. salaires »(2) ;

Sélectionnez le type de régularisation « Ajout sur le net imposable » à l’aide de la liste déroulante (3) puis renseignez le montant de la part patronale de mutuelle régularisée, soit dans notre cas 16.74 € (4) :

Exécuter une requête

Fiche Pratique – Paramétrage : Exécuter une requête

► Contexte

Impact emploi met à votre disposition une liste de requêtes prédéfinies pour vous permettre d’isoler certaines données ciblées de votre base.

► Procédure

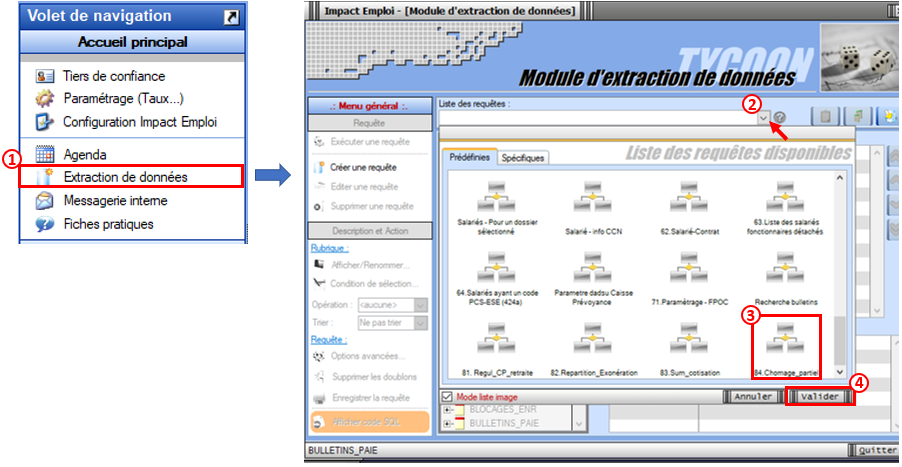

A partir du Volet de navigation, sélectionnez le module « Extractions de données »(1) ;

Déroulez la liste des requêtes prédéfinies à l’aide du menu déroulant (2) ;

Sélectionnez la requête à appliquer (3) ;

Cliquez sur « Valider »(4) :

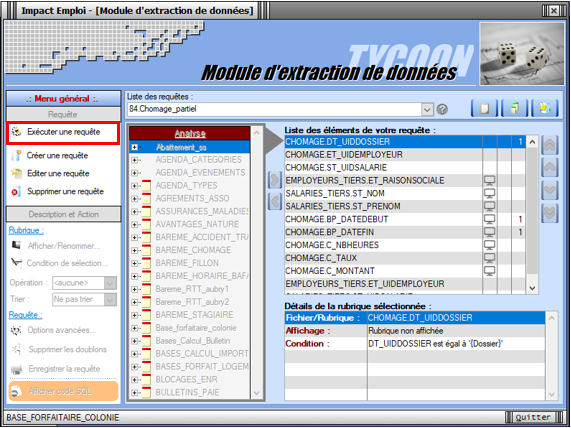

Cliquez sur l’option « Exécuter une requête » à présent dégrisée :

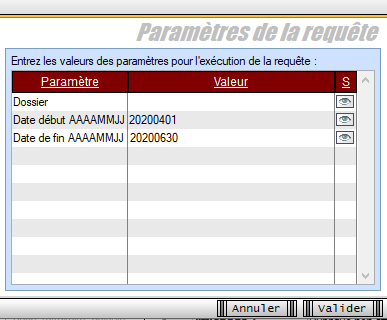

La fenêtre « Paramètres de la requête » s’affiche, renseignez les dates souhaitées dans la colonne « Valeur » ;

Puis validez :

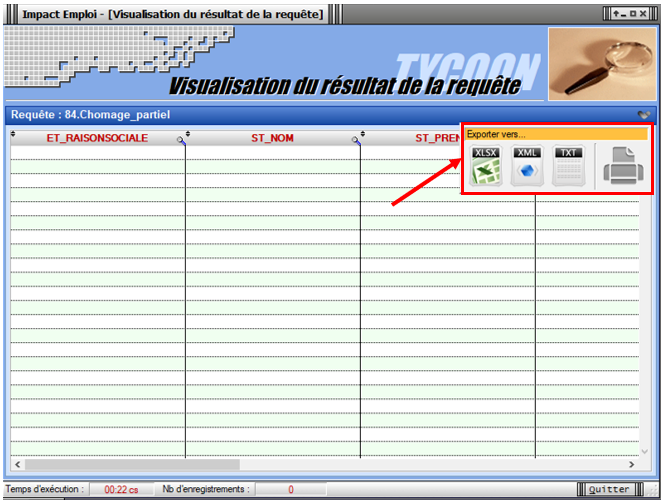

Les résultats de la requête apparaissent dans la fenêtre « Visualisation du résultat de la requête » et sont exportables en format XLSX, XML et TXT :

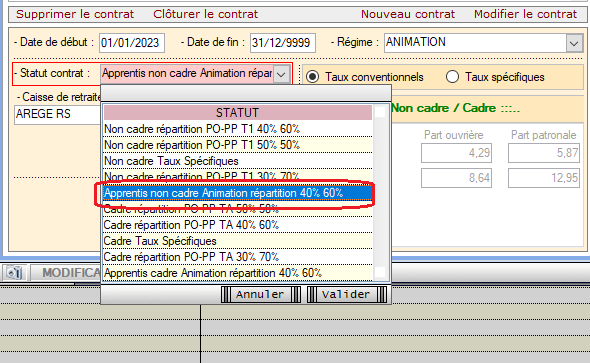

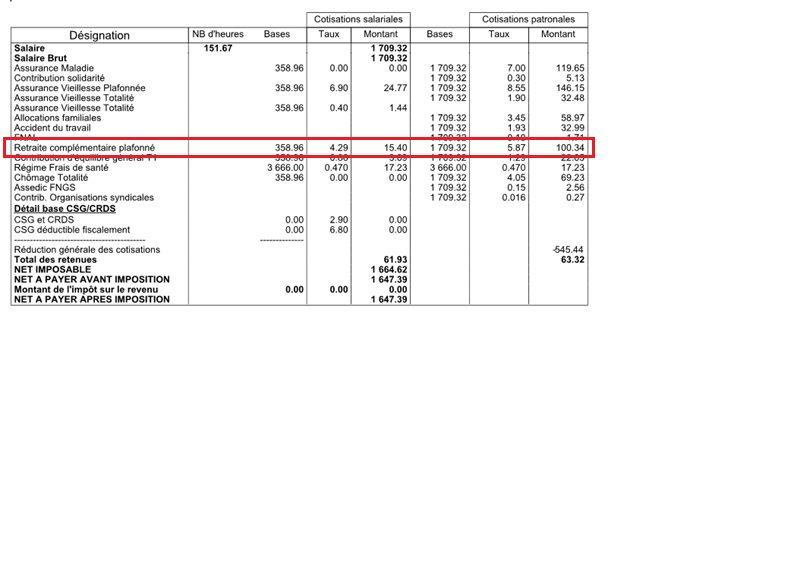

Paramétrage des apprentis – CCN Animation

Fiche Pratique – Bulletin de salaire : Paramétrage des apprentis de la CCN Animation

► Contexte

La part ouvrière Apprentis de la CCN Animation est exonérée à hauteur de 79% du SMIC(soit 1 350.36 € pour un temps plein-01/01/2023).

Toutefois, cette exonération s’applique sur les taux retraite légaux. La rémunération est par conséquent soumise à cotisations sur le différentiel entre le taux légal et le taux appelé.

A noter, la cotisation supplémentaire de 2.29 % ne suit pas la répartition 40%-60% (PO/PP).

Vous devez créer un contrat apprenti non cadre.

► Résultat sur le bulletin

Régularisations. Activité partielle et période de rattachement : exemples

Régularisations. Activité partielle et période de rattachement : exemples

► Contexte

Afin de vous accompagner dans la régularisation des bulletins de paie en vue de l’application du dispositif « Annulation de cotisations et aide au paiement », vous trouverez dans ce document, à titre d’exemple, des cas fréquents de régularisation d’activité partielle que vous pourrez rencontrer.

RAPPEL TRÈS IMPORTANT : La période de rattachement d’une cotisation est le mois principal déclaré de la période d’emploi qui a généré la rémunération conduisant à des cotisations.

Le mois principal déclaré correspond au mois civil au cours duquel se termine la période de paie principale au titre duquel est calculée la rémunération du salarié.

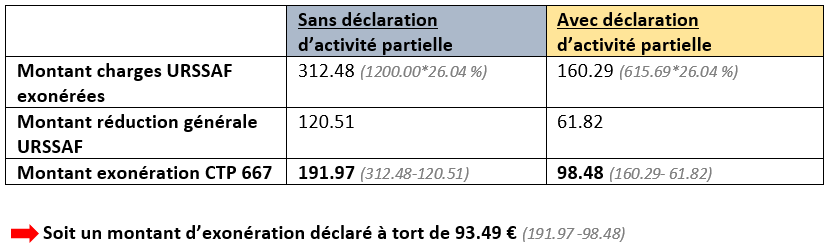

Un salarié est en activité partielle du 15 mars au 31 mars 2020 (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

Au moment de la clôture de la paie, le gestionnaire de paie ne sait pas que le salarié est en activité partielle du 15 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

–> Déclaration correcte attendue

Une régularisation du bulletin doit être effectuée.

Pour bénéficier de l’annulation de cotisations : Après la clôture de la paie et l’envoi de la DSN de mars 2020,le bulletin de paie de mars doit être corrigé pour déclarer la période d’activité partielle(du 15 au 31 mars) sur le bulletin de mars et pouvoir ainsi calculer le montant correct des cotisations dues sur la période d’emploi de mars.

–> Impact d’une déclaration incorrecte

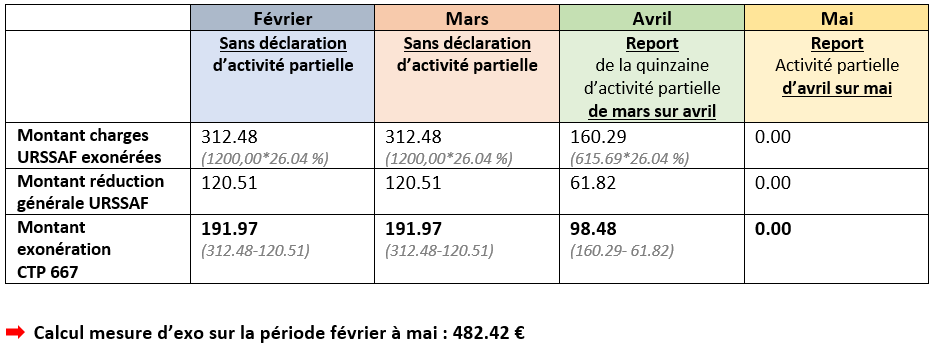

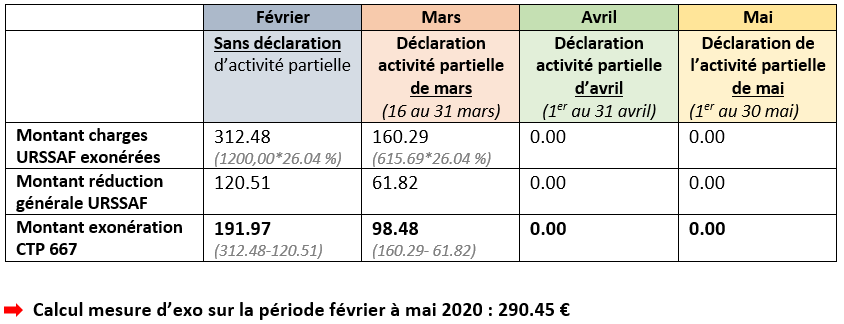

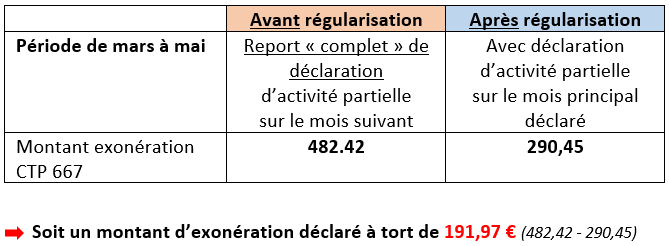

► Exemple n°2 : Saisie décalée et reportée de l’activité partielle

–> Détail du cas

Un salarié est en activité partielle du 16 mars au 30 avril 2020. (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

Au moment de la clôture de la paie de mars, le gestionnaire de paie ne sait pas que ce salarié est en activité partielle du 16 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

◾ Au moment de la clôture de la paie d’avril, le gestionnaire de paie reporte les informations concernant l’activité partielle de mars (activité partielle du 16 au 31 mars).

-> Le bulletin de paie d’avril 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période de mars.

◾ Au moment de la clôture de la paie de mai, le gestionnaire de paie reporte les informations concernant l’activité partielle du mois d’avril (1er au 30 avril).

-> Le bulletin de paie de mai 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période d’avril.

Récapitulatif chiffré :

–> Déclaration correcte attendue

Une régularisation des bulletins doit être effectuée.

Ainsi le montant des cotisations dues sur les périodes d’emploi de mars, avril et mai sera correct.

–> Impact d’une déclaration incorrecte

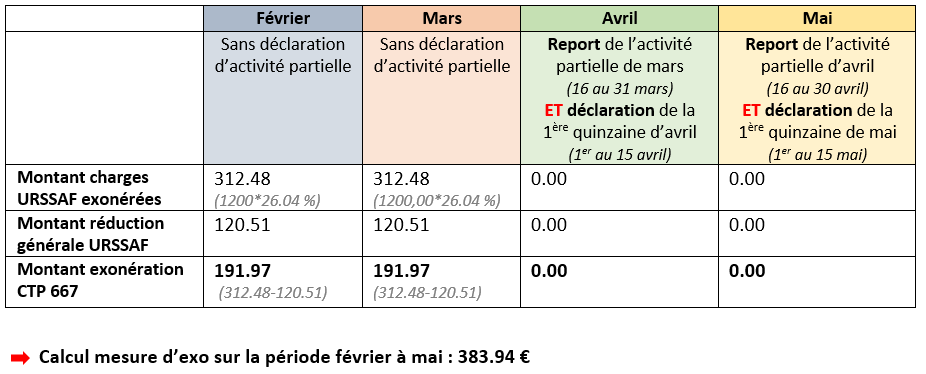

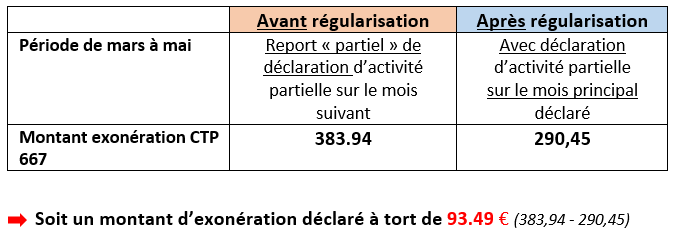

► Exemple n°3 : Saisie reportée de l’activité partielle sur le mois suivant

–> Détail du cas

Un salarié est en activité partielle du 16 mars au 30 avril 2020. (Nombre d’heures au contrat : 91h / Salaire brut 1200 €).

◾ Au moment de la clôture de la paie de mars, le gestionnaire de paie ne sait pas que ce salarié est en activité partielle du 16 au 31 mars.

-> Le bulletin de paie de mars 2020 est donc établi avec les éléments de salaire correspondant à une activité complète sur le mois de mars.

◾ Au moment de la clôture de la paie d’avril, le gestionnaire de paie reporte les informations concernant l’activité partielle de mars (activité partielle du 16 au 31 mars).

-> Le bulletin de paie d’avril2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période de mars.

◾ Au moment de la clôture de la paie de mai, le gestionnaire de paie reporte les informations concernant l’activité partielle du mois d’avril (1er au 30 avril).

-> Le bulletin de paie de mai 2020 est donc établi avec les éléments de salaire correspondant aux éléments de la période d’avril.

Récapitulatif chiffré :

–> Déclaration correcte attendue

Une régularisation du bulletin doit être effectuée.

Ainsi le montant des cotisations dues sur les périodes d’emploi de mars, avril et mai sera correct.

–> Impact d’une déclaration incorrecte

COVID-19 : Annulation de cotisations et aide au paiement – Phase I

Fiche Pratique – DSN : COVID-19 – Annulation de cotisations et aide au paiement – Phase I

► Contexte

Dans le contexte actuel de la crise sanitaire, le Gouvernement a décidé de mettre en place des mesures exceptionnelles de soutien pour accompagner les entreprises qui rencontrent des difficultés de trésorerie.

Le présent dispositif permet d’accompagner la reprise d’activité des entreprises en mettant en place une exonération des cotisations patronales et une aide au paiement des cotisations.

Ces mesures d’aide au paiement des cotisations sociales à destination de certains secteurs d’activité durablement touchés par la crise sanitaire, dont le secteur du sport, ont été confirmées par la troisième loi de finances rectificatives pour 2020(accessible en cliquant ici) et par le décret du 1er septembre 2020(à consulter ICI).

Rendez-vous sur le mini site spécialement dédié à ces mesures mis à votre disposition par l’Urssaf pour plus d’informations sur les entreprises éligibles au dispositif.

Nous précisons que l’assistance d’Impact emploi n’est pas compétente pour répondre à vos interrogations concernant l’éligibilité de vos associations aux mesures d’exonération. Si des questions demeurent malgré les informations mises à votre disposition, nous vous invitons à vous rapprocher de votre Urssaf.

► Prérequis

Avant toute déclaration des mesures d’exonération de cotisations et d’aide au paiement, l’exécution des prérequis suivants est obligatoire :

Avoir régularisé tous les bulletins de paie des salariés concernés par l’activité partielle sur les périodes d’emploi à partir de février2020, avant l’échéance du 15 septembre 2020exigible au 15 octobre 2020 si l’association a eu recours au dispositif ;

Déclarer cette demande d’exonération de cotisations au plus tard à l’échéance de la DSN de septembre exigible au 15 octobre 2020.

Remarque : Un dépôt tardif de la DSN de septembre est possible jusqu’au 31 octobre 2020 dans le cas où la régularisation de vos bulletins n’a pu avoir lieu dans les délais impartis.

Impact emploi calcule automatiquement le montant total des cotisations et contributions patronales sur la période concernée en fonction du secteur auquel appartient l’association.

La définition du secteur auquel appartient l’association est de la responsabilité de l’employeur. Veillez à contacter vos associations pour connaître leur secteur, et donc leur éligibilité à ces mesures avant toute saisie dans le logiciel.

Attention : toute saisie est définitive !

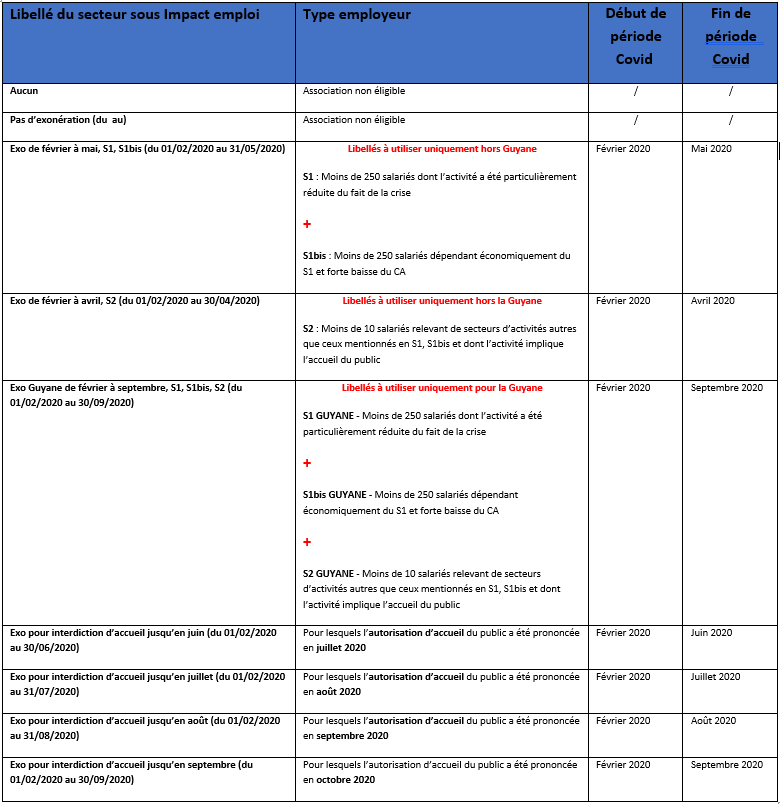

Si votre association n’a toujours pas repris son activité : Ne sélectionnez aucun libellé dans l’attente d’une autorisation d’accueil du public (Voir rubrique plus bas dans la fiche « Particularité des associations dont l’interdiction d’accueil du public est prolongée »).

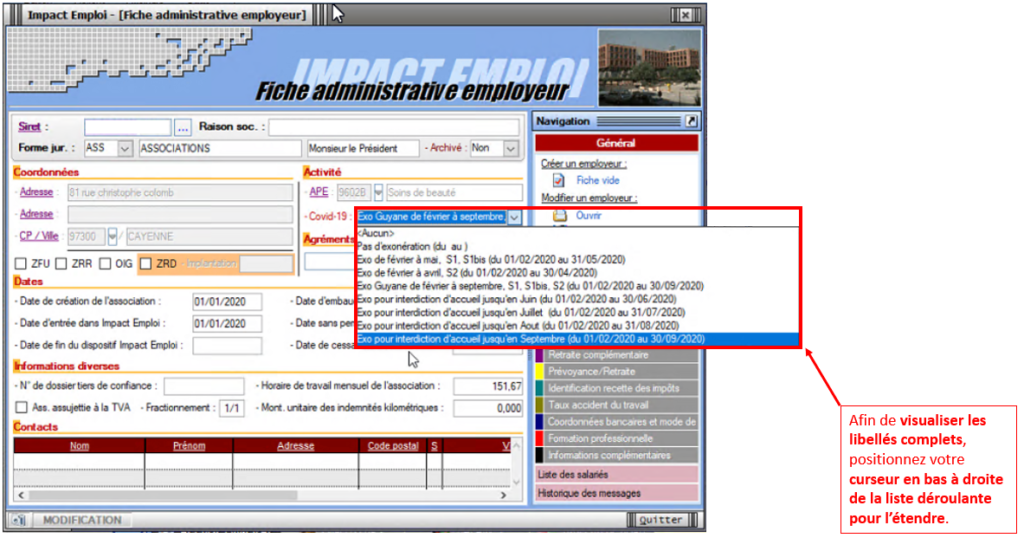

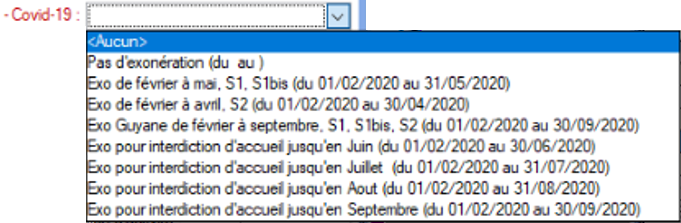

Une zone nommée « Covid-19« associée à une liste déroulante est accessible à partir de la « Fiche administrative employeur ».

Elle peut être activée lors de la création de l’employeur ou ajoutée avec la fonction « Modifier un employeur » :

► Particularité des associations dont l’interdiction d’accueil du public est prolongée

– Prérequis : déterminer si l’activité principale répond aux critères définis.

Certains secteurs ne sont toujours pas autorisés à accueillir du public.

Pour ces secteurs, la période d’emploi « Covid-19 » s’étend du 1er février jusqu’au dernier jour du mois précédant celui de l’autorisation d’accueil du public.

A ce jour la date de fin de période COVID n’est pas connue. Cette date de réouverture pourrait être décidée par les territoires et non pour l’ensemble du territoire, il n’y a donc pas de date unique de reprise.

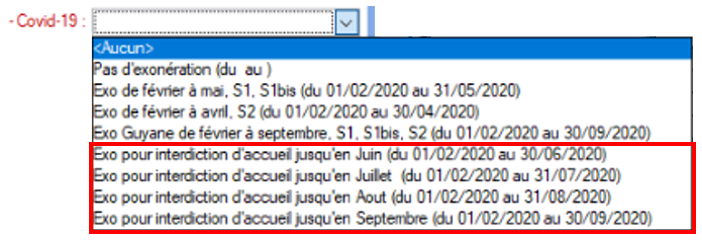

Pour gérer cette particularité dans le logiciel, un libellé a été créé pour chaque mois précédant la réouverture.

Pour que le calcul d’exonération soit fait sur la période complète d’interdiction d’accueil du public, il est important de sélectionner l’un des quatre derniers libellés de la liste déroulante :

Rappel important : Si votre association n’a toujours pas repris son activité : Ne sélectionnez aucun libellé dans l’attente d’une autorisation d’accueil du public.

► Résultat sur les produits de sortie

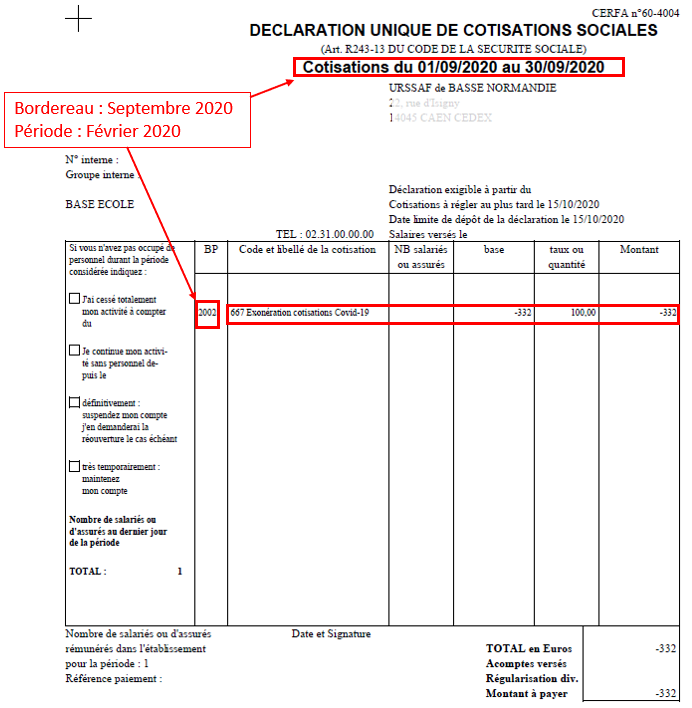

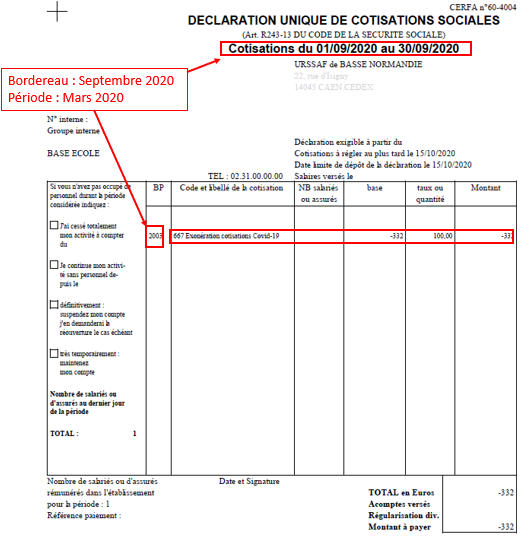

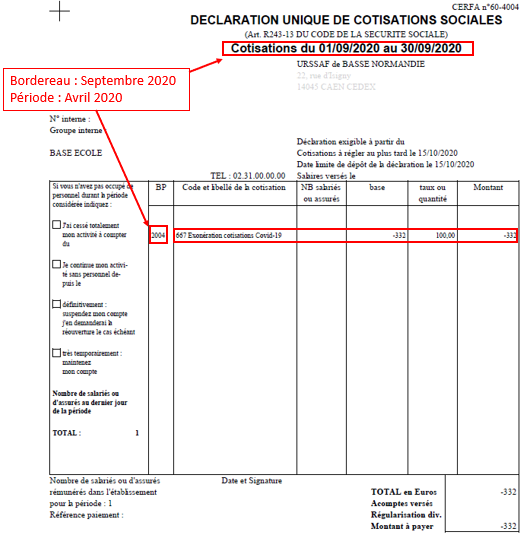

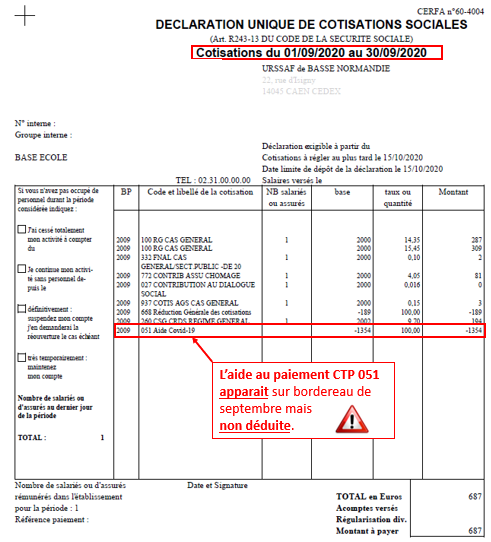

Le seul produit de sortie sur lequel figure les montants de l’exonération Covid-19 est le bordereau récapitulatif mensuel de cotisations.

L’exonération (CTP 667) est rattachée à la période d’emploi concernée. Il y a donc autant de bordereaux que de périodes sur lesquelles l’exonération a été appliquée.

-> Dans cet exemple, l’exonération a été appliquée sur les mois de février, mars et avril. Elle apparaît donc sous le CTP 667 sur les 3 bordereaux correspondants :

-> Sur le bordereau du mois en cours, ici Septembre 2020, le montant de l’aide Covid-19 apparaît sous le CTP 051 mais n’est pas déduit du montant des cotisations dues : (Cette aide prendra l’effet d’une enveloppe « Aide au paiement » qui pourra être utilisée par l’employeur pour les périodes postérieures à la reprise d’activité jusqu’à épuisement du solde de cette enveloppe et au plus tard jusqu’au 31 décembre 2020.).

COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

Fiche Pratique – Bulletin de salaire : COVID-19 – Prime Exceptionnelle pour le Pouvoir d’Achat (PEPA)

Dans le cadre des mesures d’urgences liées au COVID-19, plusieurs modifications ont été apportées au régime de la prime dite « PEPA ».

Retrouvez l’information complète sur le dispositif ICI.

► Conditions d’exonération

–> Le montant de la prime exceptionnelle versée est exonéré, dans la limite de 1 000 €(jusqu’à 2000 € sous conditions supplémentaires) :

d’impôt sur le revenu ;

des taxes et et participations sur les salaires et de charges sociales (cotisations sociales et patronales, CSG/CRDS, AGIRC-ARRCO, assurance chômage…).

Pour bénéficier de l’exonération de cotisations et d’impôt sur le revenu, la prime doit satisfaire aux conditions suivantes :

elle doit bénéficier aux seuls salariés dont larémunération annuelle est inférieure à 3 SMIC(La rémunération inférieure à 3 fois le SMIC pour un an sur la base de la durée annuelle implique une proratisation du SMIC, notamment pour les salariés à temps partiel) ;

elle doit être versée entre le 28 décembre et le 31 décembre 2020 (prolongation) ;

elle ne doit pas se substituer aux augmentations et primes prévues par les accords de branche ou d’entreprise, ou les usages de l’employeur ;

elle bénéficie aux salariés liés par un contrat de travail au 31 décembre 2019, ou à la date de versement si celle-ci est antérieure ;

son montant peut être modulé selon les bénéficiaires en fonction de critères tels que la rémunération, le niveau de classification, la durée effective pendant l’année 2019, la durée de travail prévue au contrat ou les conditions de travail liées à l’épidémie de Covid-19.

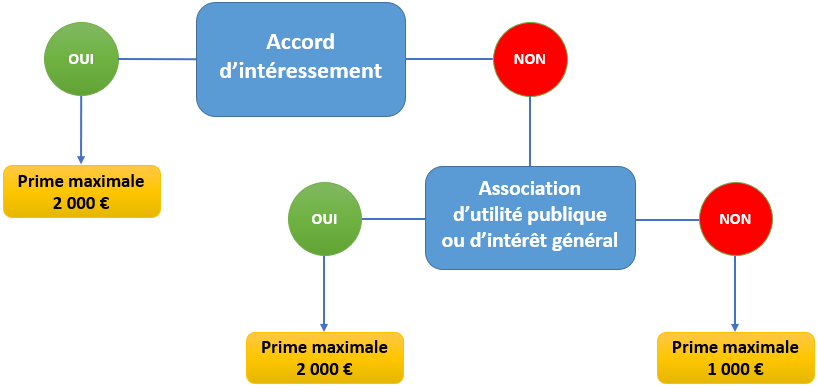

La limite d’exonération d’impôts et de cotisations est élevée à 2 000 € si :

–> l’association justifie de l’existence ou la mise en place d’un accord d’intéressement à la date de versement de la prime.

OU si :

–-> L’association est reconnue d’utilité publique ou d’intérêt général (au sens de des articles 200 et 238 bis du code général des impôts)

Les associations reconnues d’utilité publique ou d’intérêt général pourront donc également bénéficier de l’exonération à hauteur de 2 000 €, même si elles ne mettent pas en œuvre un accord d’intéressement.

Pour information, des aides à la rédaction d’accords d’intéressement sont mises à disposition des associations souhaitant tout de même mettre en place un accord d’intéressement. Pour y accéder, c’est ICI.

IMPORTANT ! En cas de contrôle, l’association doit être en mesure de justifier sa qualité d’intérêt général ou d’utilité publique.

Pour vous aider à définir le montant maximal de la prime éligible aux exonérations, nous vous proposons l’arbre décisionnel suivant :

► Application dans le logiciel

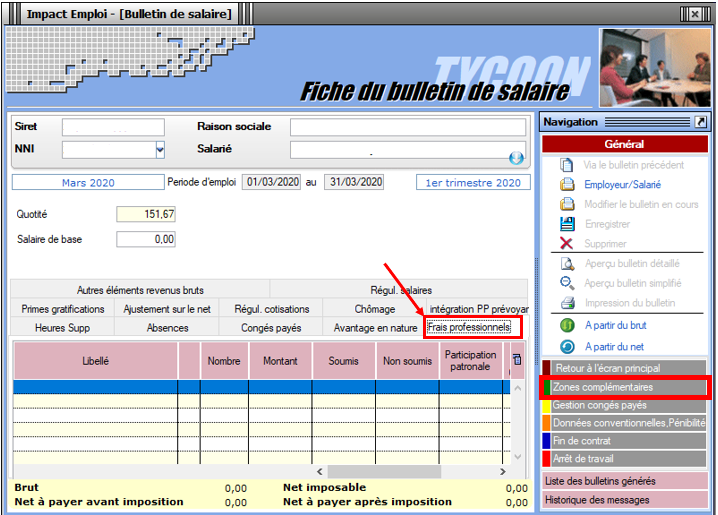

C’est à partir de la « Fiche du bulletin de salaire » que la prime est enregistrée, dans l’onglet « Frais professionnels » de la rubrique « Zones complémentaires » :

Pas de saisie rétroactive : La prime doit être saisie sur le mois de versement.

Vérifier le dépôt conforme des fichiers DSN

Fiche Pratique – DSN : Dépôt de fichiers – Vérification

Il est possible que vous rencontriez des problématiques liées à Net-Entreprises lors de vos dépôts DSN.

Nous vous conseillons par conséquent de bien vérifier le dépôt conforme de vos fichiers DSN à l’aide de la procédure ci-dessous.

► Vérification du dépôt conforme de fichiers DSN via Net-Entreprises

Pour vérifier que tous vos fichiers DSN sont bien déposés et conformes :

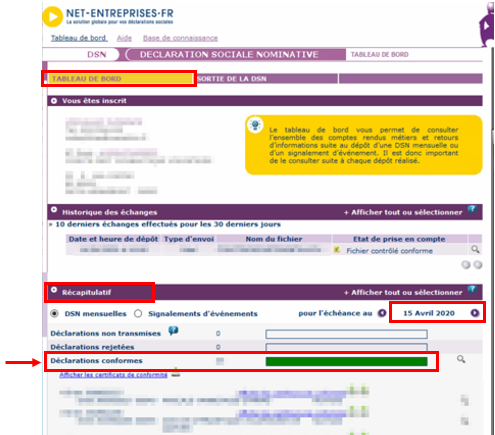

Connectez-vous sur Net-Entreprises avec le compte qui dépose les DSN ;

Rendez-vous sur le tableau de bord DSN, et consultez le récapitulatif de l’échéance souhaitée (échéance du 15 avril 2020 dans notre exemple) ;

Vérifiez que toutes vos DSN sont dans la ligne « Déclarations conformes »(couleur verte) et notez le nombre de fichiers DSN. –> Si vous avez des DSN en attente de dépôt, elles se situent au niveau de la ligne « Déclarations non transmises« (couleur rouge) –> Si vous avez des DSN rejetées, elles se situent au niveau de la ligne « Déclarations rejetées » (couleur jaune) Dans ces 2 cas, vous devez identifier les raisons de ces anomalies.

► Vérification du dépôt conforme de fichiers DSN via Impact emploi – Gestion des déclarations

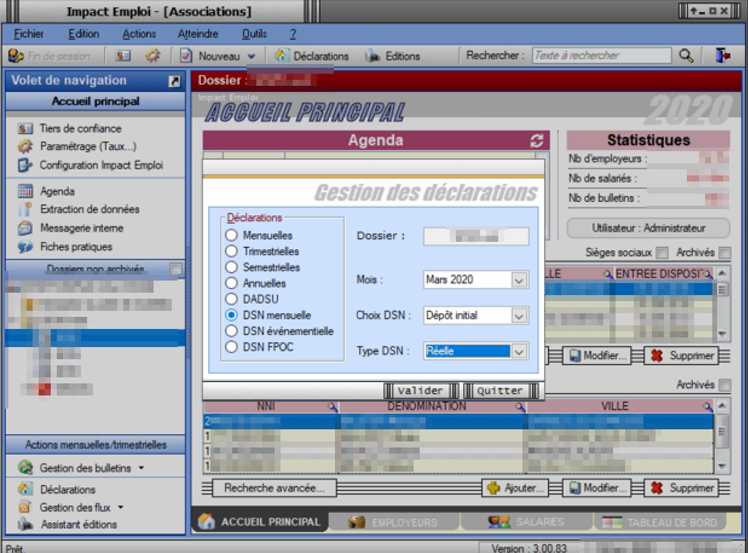

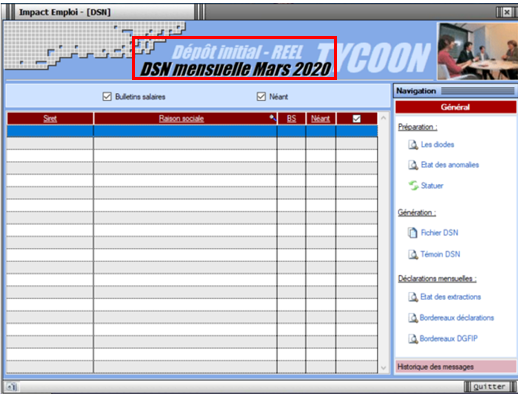

A partir d’Impact emploi, connectez-vous avec le compte qui dépose les DSN et rendez-vous dans le module Déclarations / DSN mensuelle / Mars 2020 / Dépôt initial / Réelle / Valider :

La fenêtre « Dépôt initial – REEL – DSN mensuelle Mars 2020 » s’affiche, vous ne devez plus y trouver d’associations, la liste doit être vide :

Répétez cette action pour les DSN de type « Annule et remplace » ;

La fenêtre « Annule et remplace – REEL – DSN mensuelle Mars 2020 » s’affiche, la liste des associations doit également être vide :

Si vous trouvez des associations dans ces onglets, vérifiez sur Net-Entreprises que pour ces associations, un fichier DSN a bien été déposé et est conforme.

Selon le résultat affiché sur votre tableau de bord, suivez les consignes suivantes :

Si le fichier n’a pas été déposé : Générez-le, testez-le et transmettez le comme à votre habitude.

Si le fichier a été déposé et est conforme : Adressez un mail à l’assistance pour qu’un technicien actualise votre suivi DSN.

Si le fichier a été déposé et est rejeté : –> Si votre fichier est un type initial : Regardez les anomalies, corrigez les et générez votre fichier DSN, testez-le et si tout est OK, déposez votre DSN –> Si votre fichier est une « annule et remplace », adressez un mail à l’assistance pour qu’un technicien actualise votre suivi DSN.

► Vérification du dépôt conforme de fichiers DSN via Impact emploi – Gestion des flux

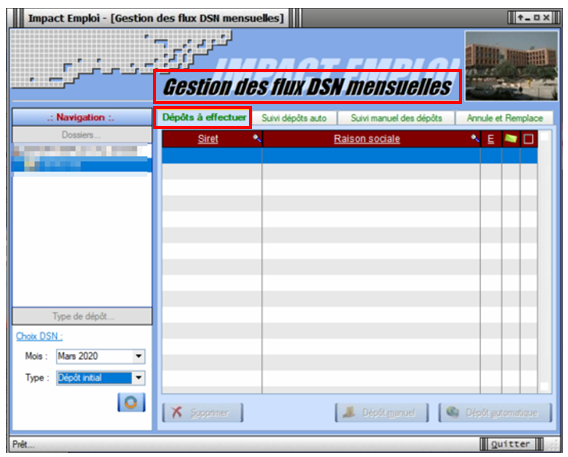

A partir d’Impact emploi, rendez-vous dans le module Gestion des flux / Déclaration Sociale Nominative / Mensuelle ;

Positionnez-vous sur votre dossier, puis sélectionnez le mois « Mars 2020 » et le type « Dépôt initial » ;

La fenêtre « Gestion des flux DSN mensuelles » s’affiche, vous ne devez plus trouver d’associations dans l’onglet « Dépôts à effectuer », la liste doit être vide :

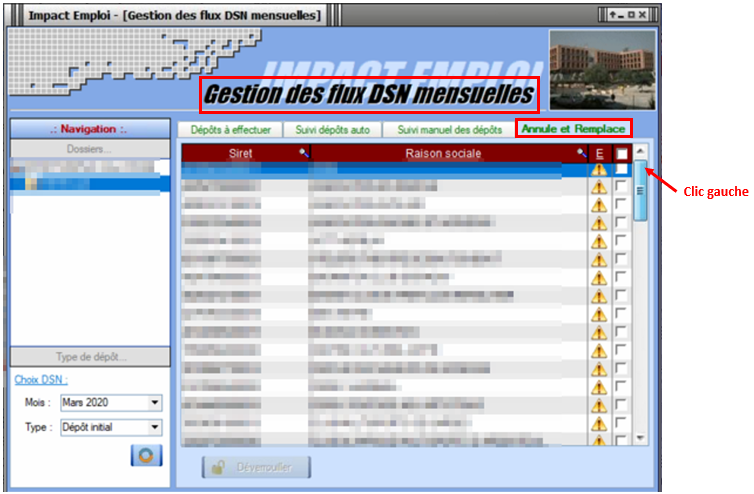

Positionnez-vous sur le dernier onglet « Annule et remplace », l’ensemble de vos associations doit être visible ;

Faites un clic gauche sur l’ascenseur pour obtenir le nombre de fichiers DSN déposés.

Cette condition est indispensable pour la récupération et l’intégration des taux CRM.

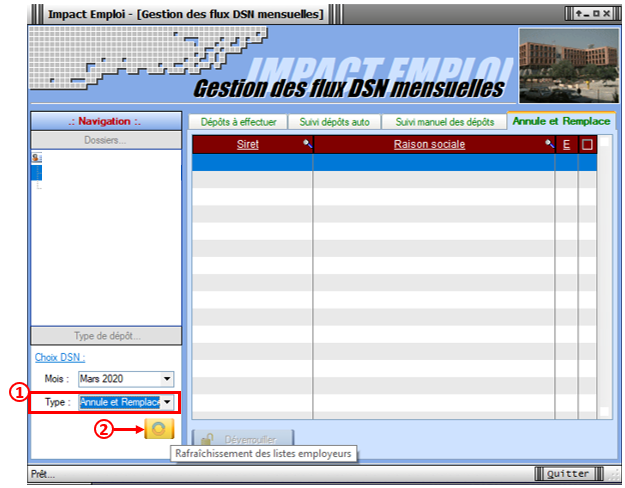

Si vous avez déposé des DSN « Annule et remplace », recommencez cette procédure en changeant le type « Annule et remplace »(1) pour voir la liste des associations ;

Si nécessaire, cliquez sur le bouton « Rafraichir »(2) :

Vous ne devez pas trouver d’associations dans les onglets « Suivi dépôts auto » ni « Suivi manuel des dépôts ».

► Cohérence des chiffres

Vous devez avoir le même nombre de fichiers DSN déposés entre Impact Emploi et Net-Entreprises(Un nombre plus important de fichiers sur Net-Entreprises est possible du fait de dépôts de fichiers via un autre logiciel. Assurez vous néanmoins de la cohérence du nombre de fichiers Impact emploi)

Si vous avez un écart que vous ne justifiez pas, adressez un mail à l’assistance en précisant en objet « Vérification DSN Mois X ».

Attention, lors de régularisation sur les contrats apprentis, la CSG/CRDS étant exonéré, vous n’avez pas à ouvrir l’onglet autres cotisations.

Attention, lors de régularisation sur les contrats apprentis, la CSG/CRDS étant exonéré, vous n’avez pas à ouvrir l’onglet autres cotisations.