Lisez-moi V104 – décembre 2021

Les informations contenues dans cette publication sont valables au moment de sa parution. Elles sont susceptibles d’évoluer en fonction de la législation. Nous vous conseillons de suivre régulièrement la rubrique du Flash-Infos, vecteur qui nous permet une communication réactive en fonction de l’actualité de la paie (si vous n’êtes toujours pas inscrits sur le forum des tiers de confiance, veuillez trouver ICI la marche à suivre pour obtenir vos identifiants de connexion).

– Sommaire –

► Indemnité inflation

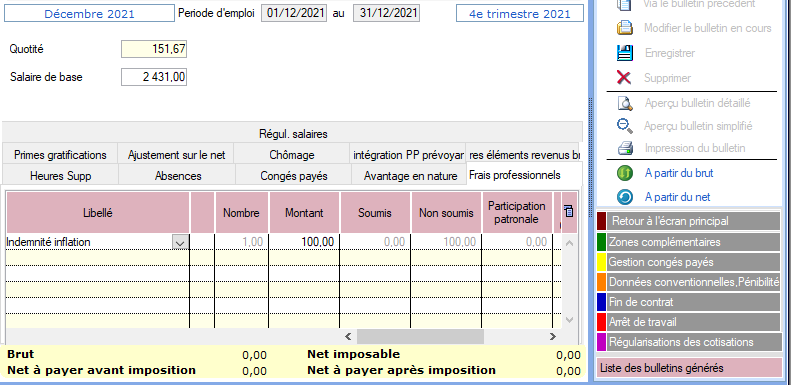

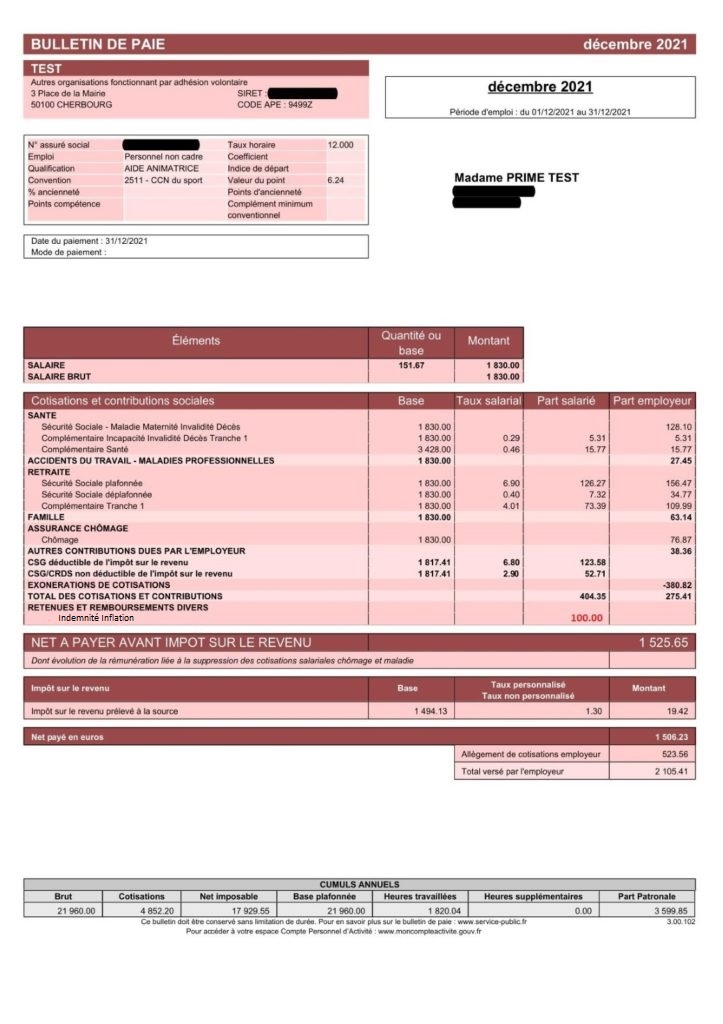

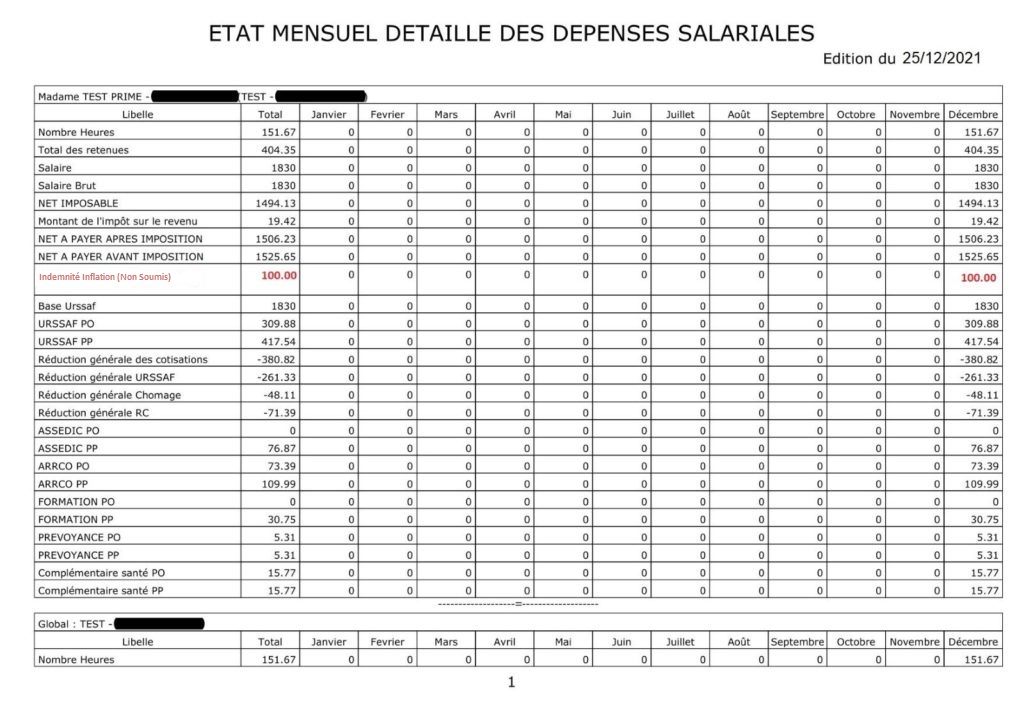

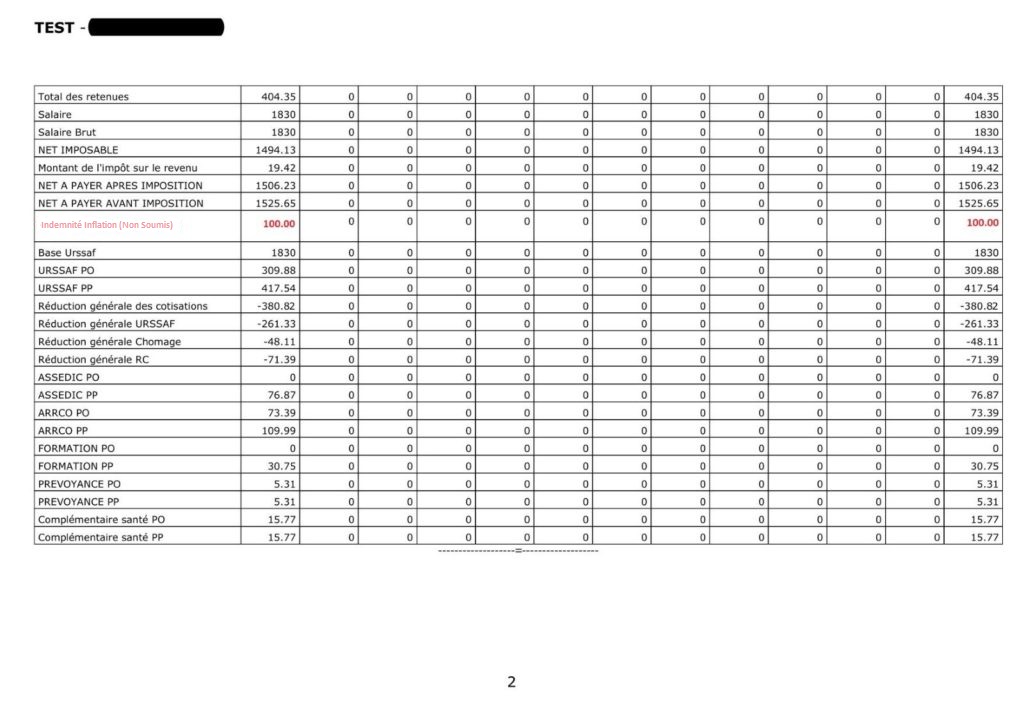

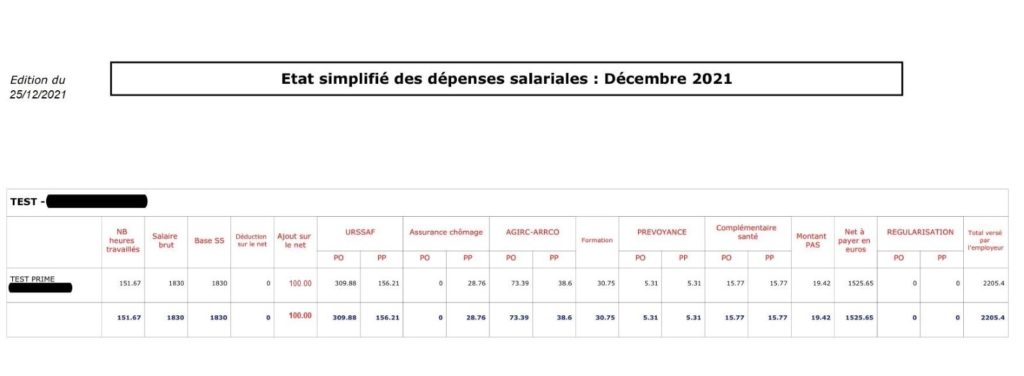

Le montant de l’indemnité inflation est forfaitaire : il s’élève à 100 euros exonérés de charges sociales et d’impôt sur le revenu. Ce montant est versé en une fois, en décembre 2021 pour les salariés.

Selon le QR ministériel et la fiche DSN 2534, l’employeur doit verser cette somme aux salariés éligibles, y compris s’ils sont en période de congé (ex. : congé maladie ou maternité). En outre, l’aide n’est pas proratisée en fonction de la durée du contrat de travail ni en fonction de la durée du travail.

-

Modalités de versement

L’employeur versera l’indemnité inflation aux salariés y ouvrant droit en décembre 2021 dans la plupart des cas, et au plus tard en janvier 2022.

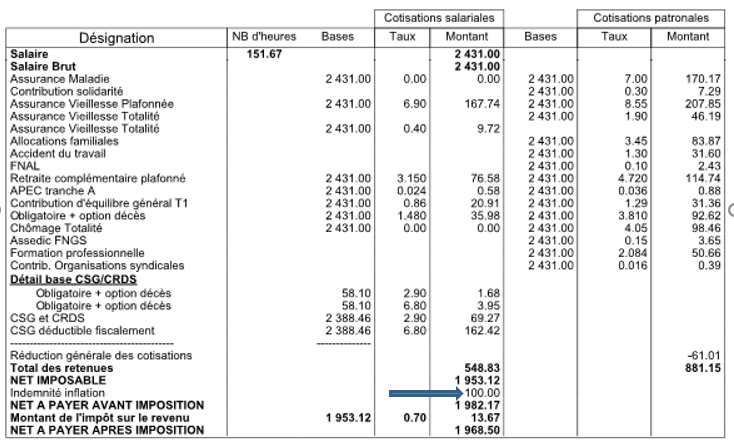

Cette prime figure sur une ligne dédiée du bulletin de paie de décembre 2021, sous le libellé « Aide exceptionnelle indemnité inflation« .

-

Modalités de remboursement : une imputation sur les cotisations sociales sauf exception

Les employeurs seront intégralement remboursés par l’Etat du montant des indemnités versées.

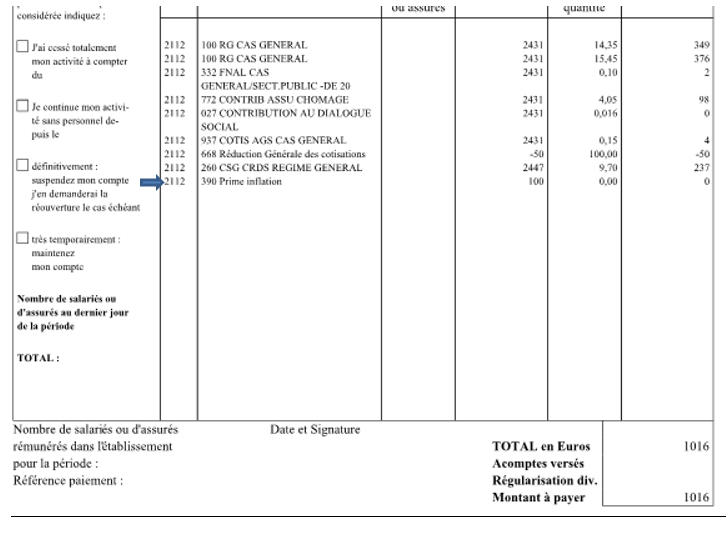

Pour cela, il leur suffira de déclarer le versement des indemnités et de les déduire du montant des cotisations sociales dues au titre de la même paie à l’Urssaf dont ils relèvent, dès l’échéance de paiement la plus proche.

Attention !

Le CTP 390 figure sur le bordereau de cotisations sans en être déduit.

Par contre, la déduction est bien effective dans le fichier DSN : le montant de l’indemnité inflation est déduit du montant total des cotisations dues pour le mois de décembre 2021.

Concernant la situation des salariés avec multi-employeurs, il est nécessaire de se référer au décret.

Pour toute interrogation sur la mise en œuvre de la prime, référez-vous à l’actualité sur le site l’Urssaf.

Vous pouvez retrouver une fiche pratique au sujet de l’indemnité inflation. En cas de départ du salarié au mois d’octobre, veuillez procéder à l’annulation du bulletin d’octobre et à la saisie du nouveau bulletin via l’onglet « Régularisation – Bulletin ». Une fiche pratique est à votre disposition sur ce lien.

► Exonération et aide Covid 20% – DOM. Prolongation en juillet et août 2021

L’application des dispositifs d’exonération et d’aide au paiement des cotisations et contributions sociales, prévus par l’article 9 de la loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021, est prolongé pour les périodes d’emploi de juillet et août 2021 pour les employeurs situés dans les territoires ultramarins où l’état d’urgence sanitaire a été prorogé.

Attention soyez vigilants aux critères d’éligibilité.

► Nouveau contrat : Formulaire A1 pour salarié étranger en salaire réel

Cette version permet de mentionner le formulaire A1 pour un salarié étranger avec choix salaire réel :

► Indemnité inflation

Le montant de l’indemnité inflation est forfaitaire : il s’élèver à 100 euros exonérés de charges sociales et d’impôt sur le revenu. Ce montant est versé en une fois, en décembre pour les salariés.

Selon le QR ministériel et la fiche DSN 2534,, l’employeur doit verser cette somme aux salariés éligibles, y compris s’ils sont en période de congé (ex. : congé maladie ou maternité). En outre, l’aide n’est pas proratisée en fonction de la durée du contrat de travail ni en fonction de la durée du travail.

Modalités de versement :

L’employeur versera l’indemnité inflation aux salariés y ouvrant droit en décembre 2021 dans la plupart des cas, et au plus tard en janvier 2022.

Application dans IEA :

L’indemnité inflation pourra être renseignée dans l’onglet « Frais professionnels » de la rubrique « Zones Complémentaires » de la « Fiche du bulletin de salaire« .

Pour toute interrogation sur la mise en œuvre de la prime, référez-vous à l’actualité sur le site l’Urssaf.

Vous pouvez retrouver une fiche pratique au sujet de l’indemnité inflation.

► Rappel sauvegardes et restaurations

Si vous êtes de retour en situation de télétravail, pensez à revoir vos scripts de sauvegarde (vous avez peut-être changé de répertoire ou reporté certaines sauvegardes).

Si vous êtes de retour en situation de télétravail, pensez à revoir vos scripts de sauvegarde (vous avez peut-être changé de répertoire ou reporté certaines sauvegardes).

Retrouvez si besoin la fiche pratique « Sauvegardes et restaurations« , ainsi que la fiche « Sauvegarde des bases de données – Anomalies ».

Retrouvez dans cette rubrique les fiches pratiques à la une suivant l’actualité paie, ainsi que les nouvelles fiches mises à votre disposition.

Pour accéder à l’ensemble des fiches pratiques du logiciel, c’est ICI ! N’hésitez pas à vous servir de l’outil recherche par mots clés pour trouver une fiche spécifique :

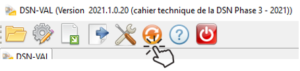

► Outil de contrôle DSN-Val

La dernière version de la DSN-Val est la 2021.1.0.20.

Pensez à mettre à jour votre outil de contrôle à l’aide du bouton orange de la barre d’outils :

Attention ! Avez-vous bien téléchargé la nouvelle version DSN-Val 2021.1 à partir du portail net-entreprises ?

Si besoin, retrouvez ICI la procédure d’installation et d’utilisation de votre outil de contrôle DSN 2021.

► Comment joindre l’assistance ?

Rappel : Pour toute demande de régularisation DSN, merci d’utiliser le formulaire « Fiche-navette – Régularisation DSN ».

Pour toute autre demande, l‘unique adresse est : impact-emploi-association@urssaf.fr.

Pour une meilleure prise en charge de vos demandes, merci d’indiquer un objet ainsi que vos coordonnées dans le corps du message.

Un accusé réception vous informera de la prise en compte de votre demande. Le délai de traitement des demandes peut varier selon la charge de l’assistance. Merci de ne pas réitérer l’envoi d’un même message afin d’éviter les doublons et la surcharge de la boîte de réception.

L’équipe Impact emploi vous remercie !